Тенденции микрофинансового рынка

в I квартале 2022 года

Основные показатели рынка*

В I квартале 2022 года активность сектора МФО снизилась:

- по сравнению с предыдущим кварталом объем выдач уменьшился на 8% (для сравнения: в 2021 году за аналогичный период снижение составило 2% (сезонный фактор); в период максимальных ограничений, связанных с пандемией COVID-19 (II квартал 2020 года), — 24%);

- совокупный портфель микрозаймов вырос на 4% (для сравнения: в 2021 году за аналогичный период рост составил 8%; в «локдаун» 2020 года было зафиксировано снижение на 3%);

- наблюдалось более сдержанное поведение заемщиков, при этом МФО ужесточали риск-политики и скоринг-процедуры, снижали клиентский траффик.

В I квартале 2022 года продолжилось увеличение доли потребительских микрозаймов, основной рост был отмечен в онлайн-сегменте. Доля портфеля МСП при этом уменьшилась на 1 процентный пункт.

Существенным образом сократился объем выданных POS-займов — на 32% за квартал.

По данным компаний, с середины марта совокупный объем выдач прекратил падение и до начала мая находился на одном уровне, портфель за тот же период вырос приблизительно на 4%.

* Здесь и далее — показатели на 31.03.2022 и за I квартал 2022 года — на основании данных предварительной отчетности на 31.03.2022.

Основные показатели рынка МФО, млрд руб.

Доли сегментов в совокупном портфеле МФО*, %

Структура портфеля микрозаймов

В I квартале 2022 года структура выдач продолжила смещение в сторону более дорогих займов — если в 2021 году на займы с процентной ставкой в диапазоне 0,8 — 1% в день приходилось 76,6% заключенных договоров, то в I квартале 2022 — 81% (для справки: в 2020 году — 72,1%).

Причины:

- повышение ключевой ставки/стоимости фондирования (по данным МФО, ставки привлечения в марте выросли в 1,5 раза);

- мера по приостановке действия ПСК (с 25.02.2022 по 30.06.2022 Банк России приостановил действие ограничений на полную стоимость потребительского кредита (займа) — (Указание Банка России №

6077-У 127 от 28.02.2022); - рост операционных издержек (МФО столкнулись с подорожанием оборудования и программного обеспечения, необходимостью перестроения сетевой инфраструктуры, увеличением стоимости СМС-рассылок, антифрод-систем и так далее);

- падение объема выдачи POS-займов (в основном категория «до 0,2%»).

Доля договоров, заключаемых в определенном диапазоне процентной ставки, %

Долговая нагрузка заемщиков

Анализ структуры выдач в разрезе ПДН свидетельствует о том, что в I квартале 2022 года появилась тенденция к росту закредитованности заемщиков МФО — доля клиентов, имеющих ПДН более 80%, выросла с 47 до 52%, при этом с 21 до 19% снизилась доля клиентов, имеющих ПДН менее 30%.

Доля договоров, заключаемых с определенным значением ПДН, %

Просроченная задолженность

С начала 2022 года доля NPL 90+ выросла на 1,7 п.п. и составила 31,3% (в период максимальных ограничений, связанных с пандемией COVID-19, рост составил 3,3 п.п., максимальное значение NPL 90+ во II квартале 2020 года — 32%). На рост показателя повлияла как общая экономическая ситуация, так и технические факторы — например, замедление темпа роста портфеля.

Доля просроченной задолженности NPL 90+ в портфеле микрозаймов

По данным компаний, в апреле наблюдался небольшой (около 1 п.п.) рост просроченной задолженности в течение

Региональный анализ*

Микрофинансовые организации осуществляют деятельность в каждом субъекте Российской Федерации (от 50 до 243 МФО), при этом займы предоставляют как локальные игроки, так и сетевые компании.

Стоит отметить, что в каждом регионе присутствует хотя бы одна МФО, ориентированная на выдачу займов субъектам МСП, — это фонды региональной поддержки предпринимательства. Иногда такая МФО — это единственная зарегистрированная микрофинансовая организация, а деятельность ведут компании из соседних регионов.

В топ-10 по числу зарегистрированных МФО входят г. Москва, г. Санкт-Петербург, Новосибирская область, Иркутская область, Ростовская область и другие.

* Анализ проводился по данным отчетности за 2021 год — соответствующий раздел заполняется один раз в год.

Топ-10 регионов по числу зарегистрированных МФО

Топ-10 регионов с минимальным числом зарегистрированных МФО

При этом по всей стране (более 80% субъектов РФ) работает относительно небольшое количество компаний — 74 МФО (6% от общего числа компаний, 63% совокупного портфеля), из них:

- 52 МФО выдают займы преимущественно онлайн;

- 22 МФО выдают займы посредством подразделений.

География МФО (по числу компаний, работающих в регионе)

Наибольшее число компаний работает в регионах с высокой численностью населения, в том числе в регионах, где есть крупные города или города-миллионники:

- 23,5% договоров приходится на три субъекта РФ: г. Москву (максимум по стране — 14,5%), г. Санкт-Петербург и Московскую область (по 4,5% соответственно).

География МФО (по числу заключенных договоров)

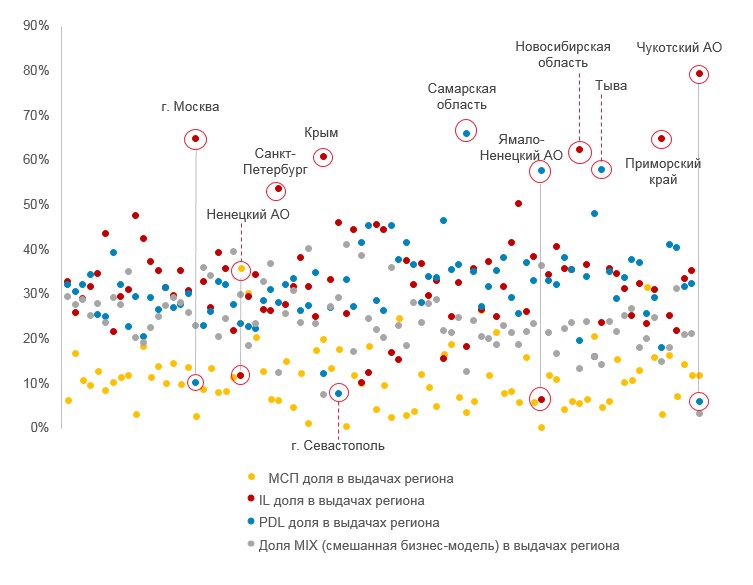

По объему выданных займов на указанные выше три субъекта приходится 30% от общего объема выдач. В крупных городах услуги МФО приближены к банковскому сегменту (в основном компании выдают займы Installment (IL) — более длительные по сроку и более крупные по сумме).

В большинстве регионов продукты представлены достаточно равномерно — около 60% приходится на потребительские займы (в среднем около 30% выдач формируют компании с бизнес-моделью (БМ) PDL, столько же — IL).

Доля выдач компаний, работающих в определенной бизнес-модели, в объеме выдач региона, %

МФО с БМ PDL в разных регионах страны предлагают однородные продукты: средний займ составляет 8 тыс. руб., значение колеблется в диапазоне от 6,8 до 10,4 тыс. рублей.

Средний займ МФО с БМ IL составляет 20,8 тыс. руб., значение колеблется в диапазоне от 10,2 до 44,4 тыс. рублей.

Максимальное среднее по региону значение займа у компании с БМ IL зафиксировано в г. Севастополе — 44,4 тыс. руб., 46% объема выдач в субъекте приходится на

Средний займ МФО с БМ МСП составляет 1,7 млн руб., значение колеблется в диапазоне от 0,5 до 3,2 млн рублей.

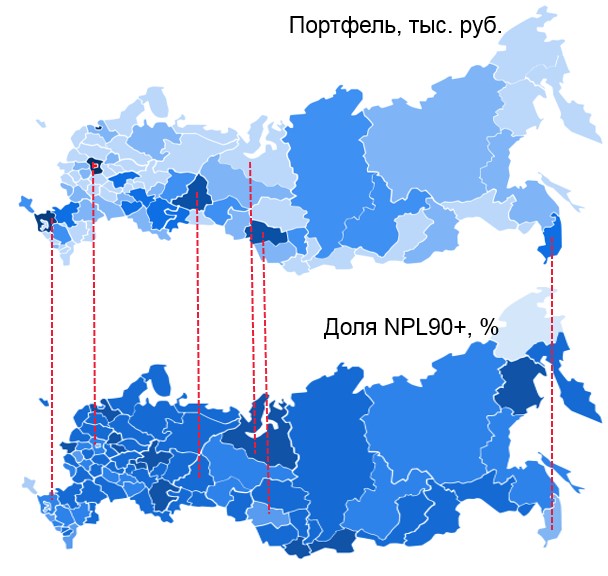

Уровень просроченной задолженности по потребительским микрозаймам распределен по стране равномерно: показатель NPL90+ находится в диапазоне от 35% до 45% в 54 субъектах из 85 (в целом диапазон колеблется от 2% до 52%, медианное значение — около 39%).

Компании контролируют риск роста NPL90+ по потребительским микрозаймам в зависимости от показателей региона: чем выше уровень NPL90+, тем меньше размер портфеля региона.

Зависимость величины портфеля и показателя доли просроченной задолженности NPL90+ в портфеле микрозаймов, %