Изменения условий банковского кредитования в I квартале 2012 года

Изменения условий банковского кредитования в I квартале 2012 года1

Основные итоги обследования

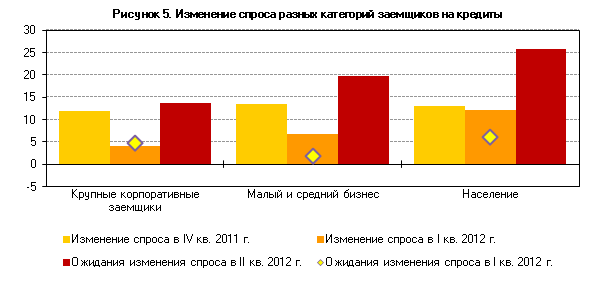

Наметившееся в конце 2011 г. ужесточение условий банковского кредитования (УБК) в I квартале 2012 г. приостановилось (рисунок 1)2. В основных сегментах российского кредитного рынка3 наблюдалось замедление роста спроса на кредиты (рисунок 5). На фоне умеренного спроса усиливалась конкуренция между банками за заемщиков, что способствовало смягчению УБК (рисунок 3). В то же время условия фондирования для банков продолжали ухудшаться, хотя и в меньшей степени, чем в предшествующих кварталах. В связи с этим в динамике УБК не отмечалось единой тенденции: для корпоративных заемщиков доступность кредитов осталась практически прежней, для населения — несколько повысилась. Такие изменения наблюдались в большинстве регионов, участвовавших в обследовании4.

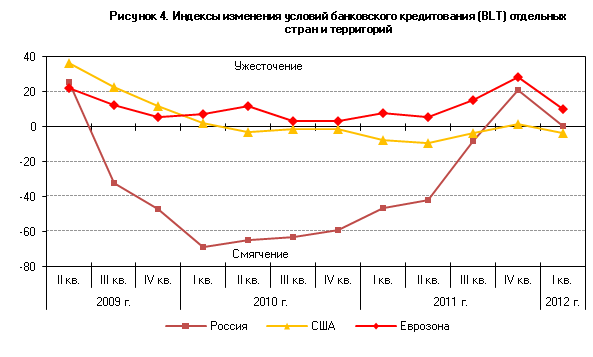

В I квартале 2012 г. на российском кредитном рынке, как и на ведущих мировых кредитных рынках, ужесточение условий кредитования, наблюдавшееся во втором полугодии 2011 года, замедлилось или приостановилось5 (рисунок 4). Факторы, способствующие ужесточению УБК (прежде всего ухудшение условий внешнего и внутреннего фондирования), в рассматриваемый период были не столь значительными, как в предшествующих кварталах. В то же время усилилась конкуренция между банками за заемщиков, что ограничило возможности банков по ужесточению условий кредитования.

В результате изменения УБК для всех категорий заемщиков были небольшими. Почти две трети банков по итогам I квартала не отмечали изменения доступности кредитов для заемщиков. Такие условия кредитования, как максимальный объем и срок кредитов, в рассматриваемый период оставили неизменными более 90% банков. Во всех сегментах рынка ставки по кредитам преимущественно повышались, но при этом банки отменяли или уменьшали комиссии, что способствовало более прозрачному ценообразованию на кредитном рынке. По оценкам банков, во II и III кварталах 2012 г. условия кредитования компаний не претерпят существенных изменений, а в сегменте кредитования населения будет наблюдаться некоторое смягчение УБК, причем в наибольшей мере будут смягчаться условия потребительского кредитования.

Ожидания сезонного замедления роста спроса со стороны заемщиков — юридических лиц, выявленные в ходе обследования УБК за IV квартал 2011 г., в рассматриваемый период оправдались (рисунок 5). В сегменте кредитования населения ожидания замедления роста спроса не оправдались, что, по оценкам банков, было связано прежде всего с ростом спроса на ипотечные кредиты, существенно превысившим ожидаемый. Во II и III кварталах 2012 г. банки ожидают сезонного роста спроса на всех сегментах рынка, причем наиболее высокими темпами по-прежнему будет расти сегмент кредитования населения.

Результаты обследования банков

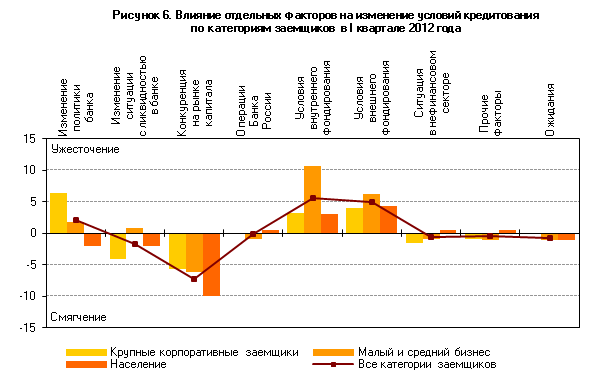

В I квартале 2012 г., как свидетельствуют результаты проведенного обследования, действовали те же факторы, что и в предшествующий период. Ухудшение условий фондирования вело к ужесточению УБК, а конкуренция между банками (прежде всего за высококачественных клиентов), напротив, способствовала их смягчению. Усиление конкуренции могло быть обусловлено умеренным спросом заемщиков — юридических лиц на кредиты. По оценкам региональных банков, одним из факторов повышения конкуренции было расширение филиальной сети крупнейших банков. Дополнительным фактором смягчения УБК стали ожидания улучшения рыночной ситуации в краткосрочной перспективе. Прочие факторы либо не оказывали на ситуацию существенного влияния, либо влияли лишь на отдельные сегменты рынка.

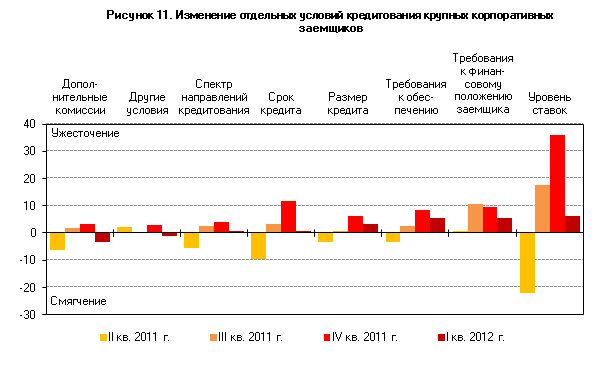

Рост стоимости фондирования обусловил дальнейшее повышение ставок по кредитам для всех категорий заемщиков. Это повышение частично компенсировалось снижением или отменой дополнительных комиссий. Банки продолжали предъявлять жесткие требования к финансовому положению заемщиков, что ограничивало возможности расширения клиентской базы банков. В этих условиях они расширяли спектр направлений кредитования, вводя новые кредитные продукты, ориентированные на специфические группы населения и предприятий малого и среднего бизнеса (МСБ). В частности, активизировалась деятельность банков на рынке автокредитования: они не только расширяли спектр традиционных автокредитов для физических лиц, но и вводили программы целевого кредитования на приобретение автомобилей для предприятий. Остальные условия кредитования в анализируемый период почти не изменились. В разных сегментах рынка изменения УБК имели свою специфику (рисунки 9, 11, 13).

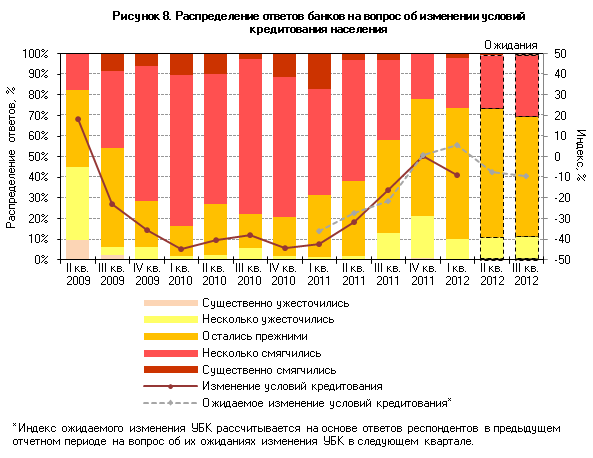

В I квартале 2012 г. возобновился рост доступности кредитов для населения. Доля банков, ужесточавших условия кредитования населения, по сравнению с предыдущим кварталом заметно сократилась, а доля банков, смягчавших УБК, — увеличилась (рисунок 8). Сегмент кредитования населения сохраняет значительный потенциал дальнейшего роста, что в рассматриваемый период способствовало усилению конкуренции между банками за клиентов — физических лиц. Отдельные банки среди своих приоритетов даже указывали привлечение высококачественных заемщиков из других банков. Стремясь расширить клиентскую базу, банки внедряли новые кредитные продукты (кредиты для пенсионеров, кредиты на приобретение жилых домов с прилегающими земельными участками) и упрощали процедуры оформления кредитов (уменьшали пакет документов, необходимых для получения кредита; изменяли правила оформления промежуточного залога при выдаче ипотечного кредита на строительство объектов недвижимости). Почти 25% обследованных банков расширили спектр направлений кредитования населения.

Кроме того, банки в I квартале снижали и отменяли дополнительные комиссии (это отметили почти 20% банков-респондентов) и смягчали требования к обеспечению по кредиту (более 10% банков). В меньшей степени смягчались другие УБК для населения. В I квартале некоторые банки продолжали повышать ставки по кредитам населению, но доля банков, повышавших ставки, сократилась по сравнению с предыдущим кварталом. Ряд банков внедрял гибкие схемы формирования ставок по кредитам населению (risk-based pricing), позволяющие предложить привлекательные условия для надежных заемщиков, но при этом заложить в ставку по кредиту достаточную премию за риск для менее надежных заемщиков.

Согласно ожиданиям банков-респондентов во II и III кварталах 2012 г. смягчение условий кредитования населения будет продолжаться. Более 30% банков планируют постепенно смягчать условия кредитования, свыше 50% занимают выжидательную позицию, не намереваясь изменять УБК.

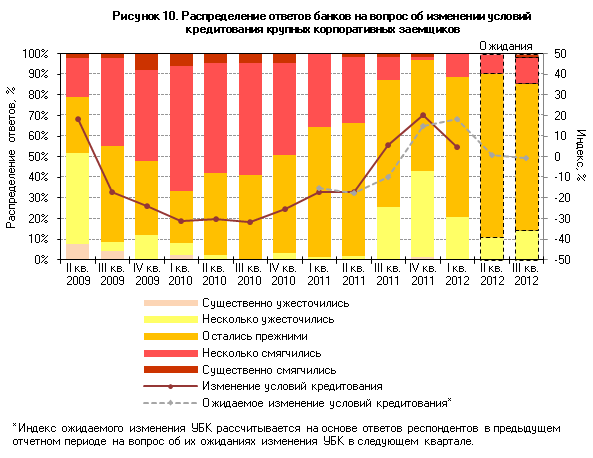

Как и в предшествующем году, в сегменте кредитования крупных корпоративных заемщиков банки в рассматриваемый период проводили наиболее осторожную политику. Около 15% банков-респондентов смягчали условия кредитования для этой группы заемщиков, почти столько же — ужесточали УБК, а свыше 65% банков не изменяли их (рисунок 10).

В условиях сохраняющейся неопределенности на мировых рынках банки ужесточали требования к финансовому положению юридических лиц — заемщиков и обеспечению по кредиту. Ряд банков вводил дополнительные процедуры контроля рисков для этой категории заемщиков (например, ограничения на кредитование заемщиков, конечные собственники которых зарегистрированы в офшорных зонах). Как и в других сегментах рынка, отмечалось разнонаправленное изменение ценовых УБК: банки повышали кредитные ставки, но снижали комиссии за обслуживание кредита, однако изменение этих условий кредитования было сравнительно небольшим.

По оценкам участников обследования, в середине 2012 г. на рынке кредитов крупным корпоративным заемщикам не произойдет существенных изменений. Большинство банков не планирует изменять условия кредитования этой категории заемщиков.

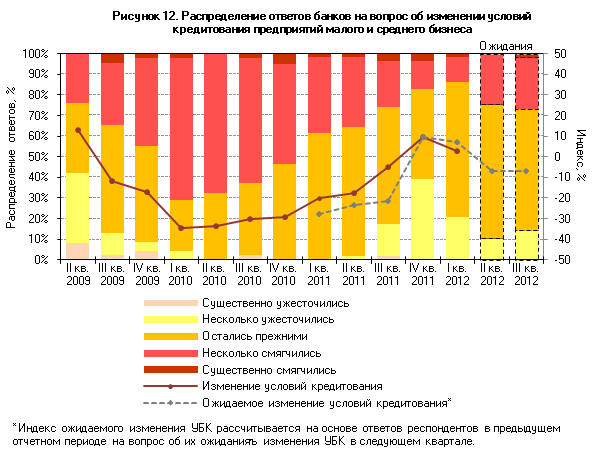

В сегменте кредитования малого и среднего бизнеса в I квартале 2012 г. также не наблюдалось значительных изменений. Более половины банков не изменило условия кредитования, а доли банков, смягчавших и ужесточавших УБК, почти сравнялись (рисунок 12).

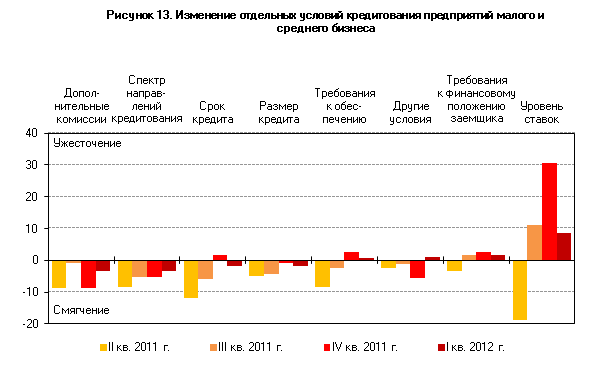

Как и на других сегментах рынка, банки повышали процентные ставки, но при этом снижали или отменяли дополнительные комиссии. Кроме того, они вводили новые кредитные продукты (в частности, ряд специализированных программ автокредитования для малого бизнеса). Остальные условия кредитования МСБ в анализируемый период не претерпели существенных изменений.

Доля банков, планирующих смягчать условия кредитования во II и III кварталах 2012 г., растет, а удельный вес банков, планирующих ужесточать УБК, снижается. При реализации этих планов доступность кредитов для МСБ будет постепенно повышаться.

Особенности региональных обследований

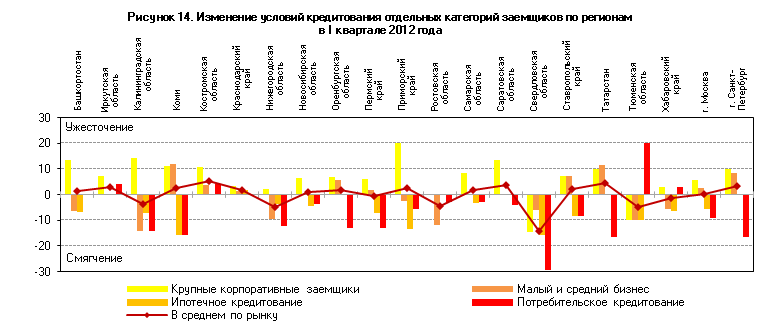

В большинстве обследованных регионов в I квартале 2012 г. банки ужесточали условия кредитования крупных корпоративных заемщиков и смягчали УБК по потребительским и ипотечным кредитам (рисунок 14), но изменение этих условий было небольшим. В некоторых регионах (прежде всего в Тюменской и Свердловской областях и Санкт-Петербурге) банки, напротив, ужесточали условия кредитования населения или смягчали УБК для крупных корпоративных заемщиков. В сегменте кредитования МСБ изменения были неоднородными: почти в половине регионов отмечалось некоторое ужесточение условий кредитования, в других субъектах Федерации зафиксирован рост доступности кредитования для данной категории заемщиков.

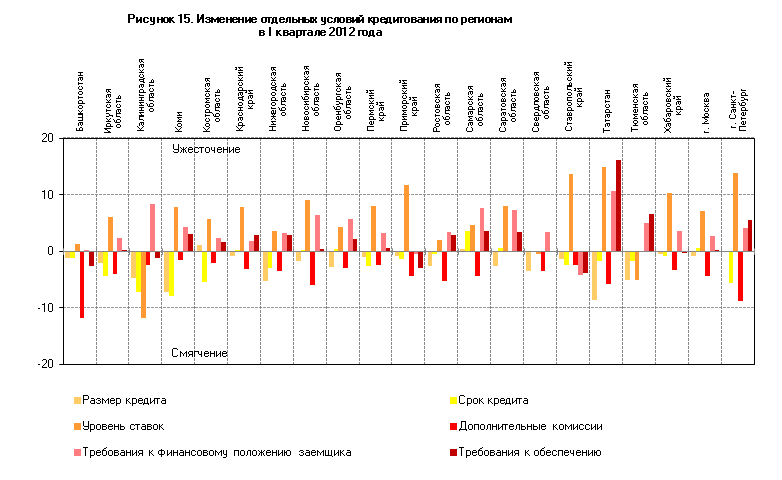

В большинстве регионов наблюдалось разнонаправленное изменение ценовых условий кредитования: банки повышали процентные ставки, снижая при этом дополнительные комиссии (рисунок 156). Исключением стали Калининградская и Свердловская области, в которых отмечалось снижение процентных ставок.

Как и в предшествующие периоды, в большинстве регионов банки продолжали ужесточать требования к финансовому положению заемщиков. Более чем в половине обследуемых регионов зафиксировано также ужесточение требований к обеспечению по кредиту. В то же время банки увеличивали максимальный размер кредита.

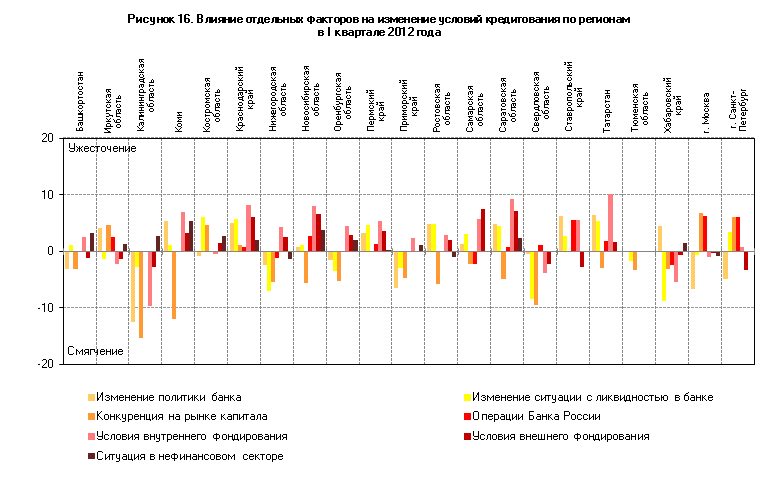

В большинстве регионов, участвующих в обследовании, конкуренция между банками по-прежнему являлась основным фактором, способствующим смягчению условий кредитования (рисунок 16). Ухудшение условий внутреннего и внешнего фондирования оставалось основным фактором ужесточения условий кредитования. Однако в I квартале 2012 г. влияние этих факторов на УБК было менее однородным, чем в предшествующем году. В ряде регионов (в частности, Башкортостане, Калининградской и Свердловской областях) банки отмечали некоторое расширение возможностей привлечения средств на внешних рынках. В отдельных регионах (Иркутской и Костромской областях, Москве) отмечалось ослабление конкуренции.

| 1 Материал подготовлен по результатам ежеквартального обследования 68 крупнейших российских банков, на которые приходится свыше 85% российского кредитного рынка. |

| 2 На рисунках, если не указано иное, изменение УБК характеризуется диффузным индексом ужесточения условий кредитования по сравнению с предыдущим периодом. Методика расчета диффузного индекса была опубликована в «Вестнике Банка России» от 14 декабря 2011 года № 68 (с. 11). |

| 3 В рамках обследования оцениваются изменения условий банковского кредитования для трех категорий заемщиков: крупных корпоративных клиентов, предприятий малого и среднего бизнеса и населения. Изменения кредитной политики в отношении последней группы заемщиков оцениваются отдельно для потребительского и ипотечного кредитования. Сводный индикатор по населению рассчитывается как среднее арифметическое индикаторов изменения условий потребительского и ипотечного кредитования. |

| 4 Выборочные обследования изменений УБК в отдельных регионах, характеризующихся значительными объемами регионального кредитного рынка, проводятся Банком России с I квартала 2010 года. В обследованиях принимают участие банки — крупнейшие участники регионального рынка. |

| 5 Методика расчета индекса Bank Lending Tightness (BLT) для отдельных стран представлена в «Вестнике Банка России» от 14 декабря 2011 года № 68 (с. 11). |

| 6 Показатели на рисунках |

| Материал подготовлен Департаментом исследований и информации |

Таблица 1. Индексы изменения условий банковского кредитования в целом

| Условия кредитования в целом | в т.ч. по отдельным группам кредитов | Ожидание изменения условий кредитования в целом | |||||

| на срок до 1 года включительно | на срок свыше 1 года | ближайшие 3 месяца | ближайшие 6 месяцев | ||||

| Россия | Крупные компании | 4,8 | 2,5 | 6,6 | 0,8 | —0,8 | |

| МСБ | 2,6 | —0,9 | —1,8 | —7,0 | —7,1 | ||

| Население | ипотечные | —5,6 | —3,8 | —4,7 | |||

| потребительские | —12,7 | —5,8 | —10,5 | —11,1 | —13,7 | ||

| Башкортостан | Крупные компании | 13,3 | 13,3 | 10,0 | 10,0 | 0,0 | |

| МСБ | —6,3 | —3,1 | —3,1 | —6,3 | —3,1 | ||

| Население | ипотечные | —6,7 | —10,0 | 3,3 | |||

| потребительские | 0,0 | 6,7 | 0,0 | —6,7 | 0,0 | ||

| Иркутская область | Крупные компании | 7,1 | 7,1 | 7,1 | 14,3 | 3,6 | |

| МСБ | 0,0 | 0,0 | —3,6 | —3,6 | —17,9 | ||

| Население | ипотечные | 0,0 | 4,5 | 22,7 | |||

| потребительские | 4,2 | 0,0 | 0,0 | 16,7 | 25,0 | ||

| Калининградская область | Крупные компании | 14,3 | 7,1 | 7,1 | 6,3 | —6,3 | |

| МСБ | —14,3 | —14,3 | —14,3 | —12,5 | —18,8 | ||

| Население | ипотечные | —7,1 | 0,0 | 6,3 | |||

| потребительские | —14,3 | —14,3 | —7,1 | —6,3 | —18,8 | ||

| Коми | Крупные компании | 11,1 | 13,9 | 13,9 | 0,0 | 0,0 | |

| МСБ | 11,8 | 14,7 | 14,7 | —8,3 | —2,8 | ||

| Население | ипотечные | —15,6 | —12,5 | —9,4 | |||

| потребительские | —15,8 | —10,5 | —15,8 | —28,9 | —30,6 | ||

| Костромская область | Крупные компании | 10,7 | 7,1 | 10,7 | 14,3 | 10,7 | |

| МСБ | 3,6 | 3,6 | 3,6 | 0,0 | 3,6 | ||

| Население | ипотечные | 0,0 | 0,0 | 0,0 | |||

| потребительские | 4,2 | 0,0 | 0,0 | —8,3 | 4,2 | ||

| Краснодарский край | Крупные компании | 3,2 | 3,2 | 4,8 | 6,5 | 8,1 | |

| МСБ | 1,6 | 0,0 | —1,6 | —1,6 | 0,0 | ||

| Население | ипотечные | 1,7 | 0,0 | 0,0 | 6,9 | ||

| потребительские | 0,0 | —1,6 | 3,2 | 4,8 | 4,8 | ||

| Нижегородская область | Крупные компании | 2,2 | —3,3 | 4,4 | 6,8 | 3,3 | |

| МСБ | —9,4 | —9,4 | —9,4 | —5,3 | —7,3 | ||

| Население | ипотечные | —3,6 | 0,0 | —50,0 | —3,7 | —2,4 | |

| потребительские | —12,2 | —7,4 | —10,2 | —4,2 | —6,1 | ||

| Новосибирская область | Крупные компании | 6,5 | 2,2 | 13,0 | —2,2 | —6,5 | |

| МСБ | 0,0 | 0,0 | 4,3 | —13,0 | —17,4 | ||

| Население | ипотечные | —4,3 | —2,3 | 4,5 | |||

| потребительские | —3,8 | 2,0 | —2,0 | —5,8 | —15,4 | ||

| Оренбургская область | Крупные компании | 6,7 | 5,2 | 12,5 | —6,9 | —5,6 | |

| МСБ | 5,6 | 4,3 | 4,3 | —10,0 | —6,1 | ||

| Население | ипотечные | 0,0 | 0,0 | 0,0 | —6,9 | —3,6 | |

| потребительские | —12,9 | —4,5 | —4,3 | —17,1 | —12,1 | ||

| Пермский край | Крупные компании | 6,0 | 4,2 | 8,3 | 3,8 | —1,9 | |

| МСБ | 1,9 | 4,0 | 2,0 | 0,0 | —1,9 | ||

| Население | ипотечные | —7,1 | —6,8 | 2,3 | |||

| потребительские | —13,0 | —6,3 | —2,1 | —2,2 | 0,0 | ||

| Приморский край | Крупные компании | 20,0 | 6,7 | 13,3 | 10,0 | 13,3 | |

| МСБ | —2,6 | —5,3 | —5,3 | —15,8 | —15,8 | ||

| Население | ипотечные | —13,3 | —9,4 | —6,3 | |||

| потребительские | —5,6 | 0,0 | 2,8 | —13,9 | —13,9 | ||

| Ростовская область | Крупные компании | 0,0 | —2,6 | 1,3 | 7,9 | 7,9 | |

| МСБ | —11,8 | —9,2 | —11,8 | —6,6 | —2,6 | ||

| Население | ипотечные | 0,0 | —2,9 | 5,7 | |||

| потребительские | —2,8 | 0,0 | 0,0 | —1,4 | 4,2 | ||

| Самарская область | Крупные компании | 8,3 | 0,0 | 13,9 | 0,0 | 0,0 | |

| МСБ | 0,0 | 5,0 | 7,5 | —7,5 | 0,0 | ||

| Население | ипотечные | —3,3 | —16,7 | —13,3 | |||

| потребительские | —2,8 | 0,0 | 0,0 | —11,1 | —8,3 | ||

| Саратовская область | Крупные компании | 13,5 | 11,5 | 14,0 | 11,5 | 16,0 | |

| МСБ | 0,0 | —1,9 | 1,9 | 3,8 | 6,0 | ||

| Население | ипотечные | 0,0 | —2,1 | 2,2 | |||

| потребительские | —4,2 | —4,2 | —6,0 | 0,0 | 10,4 | ||

| Свердловская область | Крупные компании | —14,7 | —20,6 | —5,9 | 5,9 | —8,8 | |

| МСБ | —5,9 | —5,9 | —5,9 | —20,6 | —20,6 | ||

| Население | ипотечные | —15,6 | —9,4 | —3,1 | |||

| потребительские | —29,4 | —20,6 | —23,5 | —14,7 | —20,6 | ||

| Ставропольский край | Крупные компании | 7,1 | 7,1 | 0,0 | 0,0 | 0,0 | |

| МСБ | 7,1 | —7,1 | —16,7 | 0,0 | 0,0 | ||

| Население | ипотечные | —8,3 | 0,0 | 0,0 | |||

| потребительские | —8,3 | 0,0 | —10,0 | 0,0 | —16,7 | ||

| Татарстан | Крупные компании | 10,0 | 5,3 | 13,2 | 12,5 | 10,0 | |

| МСБ | 11,4 | 7,1 | 11,9 | 11,4 | 4,5 | ||

| Население | ипотечные | 0,0 | —9,4 | —5,9 | |||

| потребительские | —16,7 | —20,0 | —15,0 | —2,4 | —7,1 | ||

| Тюменская область | Крупные компании | —10,0 | —10,0 | 0,0 | 0,0 | 0,0 | |

| МСБ | —10,0 | —20,0 | —10,0 | 0,0 | 0,0 | ||

| Население | ипотечные | —10,0 | 0,0 | —10,0 | |||

| потребительские | 20,0 | 0,0 | 20,0 | —10,0 | —10,0 | ||

| Хабаровский край | Крупные компании | 3,1 | 0,0 | 0,0 | —3,1 | —9,4 | |

| МСБ | —5,6 | —2,8 | 0,0 | —8,3 | —13,9 | ||

| Население | ипотечные | —6,3 | —5,9 | —20,6 | |||

| потребительские | 2,8 | 5,6 | 8,3 | —5,6 | —22,2 | ||

| г. Москва | Крупные компании | 5,7 | 3,6 | 9,5 | 2,3 | 3,4 | |

| МСБ | 2,6 | 0,0 | —1,4 | —2,6 | 3,8 | ||

| Население | ипотечные | —5,6 | —1,4 | 1,4 | |||

| потребительские | —9,1 | —2,4 | —7,0 | —8,0 | —5,8 | ||

| г. Санкт-Петербург | Крупные компании | 10,0 | 8,3 | 8,3 | 0,0 | 0,0 | |

| МСБ | 8,3 | 8,3 | 8,3 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 0,0 | |||

| потребительские | —16,7 | 0,0 | —16,7 | 0,0 | 0,0 | ||

Таблица 2. Индексы изменения отдельных условий банковского кредитования

| Размер кредита | Срок кредита | Уровень ставок | Дополнительные комиссии | Требования к финансовому положению заемщика | Требования к обеспечению | Спектр направлений кредитования | Другие условия | |||

| Россия | Крупные компании | 3,2 | 0,8 | 6,3 | —3,2 | 5,6 | 5,6 | 0,8 | —1,0 | |

| МСБ | —1,7 | —1,7 | 8,6 | —3,5 | 1,7 | 0,9 | —3,4 | 1,1 | ||

| Население | ипотечные | —1,9 | —0,9 | 1,9 | —10,2 | 0,9 | —2,8 | —1,9 | —2,3 | |

| потребительские | —7,1 | —1,6 | 2,4 | —7,3 | —3,2 | —4,8 | —8,7 | —3,8 | ||

| Башкортостан | Крупные компании | 0,0 | 0,0 | —6,7 | —13,3 | 6,7 | 3,3 | 0,0 | 3,8 | |

| МСБ | 0,0 | 0,0 | 0,0 | —15,6 | —6,3 | —9,4 | —6,3 | 0,0 | ||

| Население | ипотечные | —3,3 | 0,0 | 6,7 | —10,0 | 0,0 | 0,0 | —10,0 | 0,0 | |

| потребительские | —3,3 | —6,7 | 14,3 | —3,3 | 0,0 | —3,3 | —6,7 | —3,8 | ||

| Иркутская область | Крупные компании | 3,6 | 0,0 | 3,6 | —10,7 | 7,1 | 10,7 | 3,6 | 0,0 | |

| МСБ | —3,6 | —7,1 | 10,7 | —3,6 | 0,0 | —3,6 | —7,1 | 0,0 | ||

| Население | ипотечные | —8,3 | 0,0 | —8,3 | 4,2 | 0,0 | —8,3 | —8,3 | —6,3 | |

| потребительские | —4,2 | —12,5 | 16,7 | 0,0 | 0,0 | —4,2 | 0,0 | —16,7 | ||

| Калининградская область | Крупные компании | 0,0 | —7,1 | —14,3 | 0,0 | 14,3 | 7,1 | 0,0 | 0,0 | |

| МСБ | —14,3 | —14,3 | —21,4 | —7,1 | 7,1 | —7,1 | —7,1 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | —7,1 | —21,4 | —8,3 | |

| потребительские | 0,0 | 0,0 | 0,0 | 0,0 | 7,1 | 0,0 | —21,4 | —8,3 | ||

| Коми | Крупные компании | 0,0 | —5,6 | 13,9 | 0,0 | 8,3 | 8,3 | 0,0 | 0,0 | |

| МСБ | —14,7 | —8,8 | 14,7 | 0,0 | 8,8 | 8,8 | 0,0 | 0,0 | ||

| Население | ипотечные | —3,1 | —3,1 | 0,0 | —3,3 | —3,1 | 0,0 | —15,6 | —6,7 | |

| потребительские | —10,5 | —15,8 | —10,5 | —5,6 | —5,3 | —15,8 | —13,2 | —6,3 | ||

| Костромская область | Крупные компании | 3,6 | —3,6 | 10,7 | 0,0 | 7,1 | 7,1 | 7,1 | 0,0 | |

| МСБ | 0,0 | —10,7 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 0,0 | —4,2 | 0,0 | —4,2 | —8,3 | 0,0 | |

| потребительские | 0,0 | —4,2 | 12,5 | —8,3 | 0,0 | 0,0 | —12,5 | 0,0 | ||

| Краснодарский край | Крупные компании | 0,0 | 3,2 | 3,2 | —1,6 | 3,2 | 8,1 | —11,3 | —1,6 | |

| МСБ | 0,0 | 0,0 | 7,8 | —4,7 | 0,0 | 3,1 | —7,8 | 0,0 | ||

| Население | ипотечные | —1,7 | —5,2 | 12,1 | —1,7 | 1,7 | 0,0 | —3,4 | 0,0 | |

| потребительские | —3,2 | 0,0 | 12,9 | —4,8 | 3,2 | —4,8 | —9,7 | 0,0 | ||

| Нижегородская область | Крупные компании | —2,2 | 0,0 | 5,6 | —4,8 | 7,8 | 8,9 | 0,0 | 0,0 | |

| МСБ | —6,4 | —6,5 | 4,3 | —3,4 | 2,1 | 0,0 | —6,4 | 1,2 | ||

| Население | ипотечные | —3,7 | —1,3 | 1,2 | —5,1 | —1,2 | 1,2 | —2,4 | 0,0 | |

| потребительские | —10,2 | —3,1 | 1,0 | 0,0 | 1,0 | —2,0 | —4,1 | —1,1 | ||

| Новосибирская область | Крупные компании | 0,0 | 4,3 | 6,5 | —4,3 | 10,9 | 6,5 | —2,2 | 0,0 | |

| МСБ | —2,2 | 0,0 | 10,9 | —4,3 | 6,5 | —2,2 | —4,3 | 0,0 | ||

| Население | ипотечные | —4,3 | 0,0 | 6,5 | —10,9 | 0,0 | —4,3 | 0,0 | —2,6 | |

| потребительские | —1,9 | —7,7 | 13,5 | —7,7 | 3,8 | —1,9 | —7,7 | —2,5 | ||

| Оренбургская область | Крупные компании | 1,7 | 1,7 | 6,7 | —1,7 | 10,0 | 3,4 | 0,0 | 2,4 | |

| МСБ | —4,2 | 0,0 | 2,8 | —1,4 | 6,9 | 4,3 | —5,7 | 0,0 | ||

| Население | ипотечные | —1,7 | 3,3 | 5,0 | —10,0 | 0,0 | 1,7 | 0,0 | 0,0 | |

| потребительские | —10,0 | —4,4 | 1,4 | —1,5 | 0,0 | —4,3 | —12,9 | —4,0 | ||

| Пермский край | Крупные компании | 0,0 | 0,0 | 2,0 | 0,0 | 4,0 | 2,0 | 0,0 | 0,0 | |

| МСБ | 0,0 | —3,8 | 15,4 | —1,9 | 5,8 | 1,9 | —9,6 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 6,8 | —9,1 | 2,3 | —4,5 | —2,3 | —2,8 | |

| потребительские | —6,5 | —8,3 | 6,3 | —2,2 | —2,1 | 0,0 | —14,6 | —5,0 | ||

| Приморский край | Крупные компании | 0,0 | 3,3 | 20,0 | 0,0 | 6,7 | 6,7 | 3,3 | 0,0 | |

| МСБ | 0,0 | —5,3 | 13,2 | —5,3 | —5,3 | —10,5 | —2,6 | —5,0 | ||

| Население | ипотечные | 0,0 | —6,7 | —6,7 | —13,3 | —3,3 | —6,7 | —3,3 | 0,0 | |

| потребительские | —5,6 | 2,8 | 11,1 | —2,8 | —2,8 | —2,9 | —13,9 | —13,6 | ||

| Ростовская область | Крупные компании | —1,3 | 3,9 | 2,6 | —5,3 | 6,6 | 7,9 | 1,3 | 0,0 | |

| МСБ | —5,3 | —3,9 | 1,3 | —3,9 | 1,3 | 1,3 | —6,6 | 0,0 | ||

| Население | ипотечные | —1,4 | 0,0 | 2,9 | —10,0 | 4,3 | —1,4 | 1,4 | —2,9 | |

| потребительские | —1,4 | —2,9 | 1,4 | —2,8 | 0,0 | 0,0 | —1,4 | —2,8 | ||

| Самарская область | Крупные компании | 2,8 | 8,3 | 5,6 | —2,9 | 13,9 | 8,3 | —2,8 | 0,0 | |

| МСБ | 2,5 | 2,5 | 10,0 | —2,6 | 7,5 | 2,5 | —7,5 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | —3,3 | —10,0 | 0,0 | —3,3 | 0,0 | 0,0 | |

| потребительские | —8,3 | 0,0 | 0,0 | —5,6 | 2,8 | 2,8 | —2,8 | 0,0 | ||

| Саратовская область | Крупные компании | —1,9 | 4,0 | 12,0 | 6,0 | 11,5 | 9,6 | 0,0 | 2,4 | |

| МСБ | —3,8 | 0,0 | 8,0 | —2,0 | 9,6 | 1,9 | —7,7 | 0,0 | ||

| Население | ипотечные | —2,1 | —4,3 | 8,3 | —6,5 | 0,0 | —2,1 | —2,1 | —2,4 | |

| потребительские | —2,0 | 0,0 | 0,0 | —2,1 | 2,0 | 0,0 | —4,0 | —2,3 | ||

| Свердловская область | Крупные компании | —2,9 | 2,9 | —2,9 | —2,9 | 11,8 | 8,8 | 2,9 | 0,0 | |

| МСБ | 0,0 | —2,9 | 2,9 | —2,9 | 2,9 | —2,9 | 0,0 | 5,0 | ||

| Население | ипотечные | 0,0 | 0,0 | —6,3 | —6,3 | 0,0 | —3,1 | 0,0 | —4,5 | |

| потребительские | —14,7 | 0,0 | 2,9 | —2,9 | —8,8 | —8,8 | —14,7 | —8,3 | ||

| Ставропольский край | Крупные компании | 0,0 | 0,0 | 7,1 | 0,0 | 0,0 | 0,0 | 7,1 | 0,0 | |

| МСБ | 0,0 | —7,1 | 21,4 | —7,1 | 0,0 | —7,1 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 8,3 | 0,0 | —16,7 | —8,3 | —8,3 | 0,0 | |

| потребительские | —8,3 | 0,0 | 16,7 | 0,0 | —8,3 | 0,0 | —8,3 | 0,0 | ||

| Татарстан | Крупные компании | —7,9 | —2,6 | 23,7 | 0,0 | 15,8 | 23,7 | —2,6 | 3,1 | |

| МСБ | —9,5 | 2,4 | 21,4 | —2,5 | 14,3 | 14,3 | —4,8 | 2,6 | ||

| Население | ипотечные | —3,1 | 0,0 | 6,3 | —14,3 | —3,1 | 6,3 | 0,0 | 0,0 | |

| потребительские | —14,3 | —9,5 | —7,1 | —15,8 | 7,1 | 14,3 | —16,7 | —2,8 | ||

| Тюменская область | Крупные компании | 0,0 | 0,0 | 0,0 | 0,0 | 10,0 | 10,0 | 0,0 | 0,0 | |

| МСБ | 0,0 | 0,0 | —10,0 | 0,0 | 10,0 | 10,0 | —10,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | —10,0 | 0,0 | 0,0 | 0,0 | 0,0 | —12,5 | |

| потребительские | —30,0 | —10,0 | 0,0 | 0,0 | —10,0 | 0,0 | —10,0 | 0,0 | ||

| Хабаровский край | Крупные компании | 0,0 | 3,1 | 15,6 | 3,1 | 9,4 | 6,3 | 6,3 | 0,0 | |

| МСБ | 2,8 | —2,8 | 8,3 | —5,6 | 0,0 | —2,8 | 0,0 | —6,3 | ||

| Население | ипотечные | —5,9 | —5,9 | 5,9 | —14,7 | 0,0 | —8,8 | —8,8 | 3,3 | |

| потребительские | —2,8 | 0,0 | 8,3 | 0,0 | 2,8 | 0,0 | —8,3 | —3,1 | ||

| г. Москва | Крупные компании | 3,4 | 2,3 | 4,5 | —1,2 | 6,8 | 5,7 | 5,8 | —4,7 | |

| МСБ | —2,6 | —1,3 | 11,5 | —2,6 | 1,3 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | —1,4 | 0,0 | 5,6 | —12,5 | 2,8 | —4,2 | 1,4 | 0,0 | |

| потребительские | —5,7 | 1,1 | 4,5 | —5,8 | —2,3 | —7,0 | —1,2 | —3,5 | ||

| г. Санкт-Петербург | Крупные компании | 0,0 | —8,3 | 25,0 | —8,3 | 8,3 | 8,3 | 8,3 | —8,3 | |

| МСБ | 0,0 | —8,3 | 16,7 | 0,0 | 8,3 | 8,3 | 10,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 0,0 | —20,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | 0,0 | 0,0 | —16,7 | —8,3 | 0,0 | —10,0 | 0,0 |

Таблица 3. Индексы влияния отдельных факторов на условия банковского кредитования

| Изменение политики банка | Изменение ситуации с ликвидностью в банке | Конкуренция на рынке капитала | Операции Банка России | Условия внутреннего фондирования | Условия внешнего фондирования | Ситуация в нефинансовом секторе | Прочие факторы | Ожидания | |||

| Россия | Крупные компании | 6,5 | —4,0 | —5,6 | 0,0 | 3,2 | 4,0 | —1,6 | —1,0 | 0,0 | |

| МСБ | 1,8 | 0,9 | —6,3 | —0,9 | 10,7 | 6,3 | —0,9 | —1,1 | —1,1 | ||

| Население | ипотечные | 1,0 | 0,0 | —8,7 | 1,0 | 2,9 | 3,8 | 1,0 | 0,0 | —1,1 | |

| потребительские | —4,9 | —4,0 | —11,3 | 0,0 | 3,2 | 4,8 | 0,0 | 1,0 | —1,0 | ||

| Башкортостан | Крупные компании | —3,3 | 0,0 | 0,0 | 0,0 | —3,3 | —3,3 | 6,7 | 0,0 | 7,7 | |

| МСБ | —6,3 | 3,1 | —6,3 | 0,0 | 9,4 | 0,0 | 3,1 | —4,5 | 3,6 | ||

| Население | ипотечные | 0,0 | 0,0 | —6,7 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | —4,2 | |

| потребительские | 0,0 | 0,0 | 0,0 | 0,0 | 3,3 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Иркутская область | Крупные компании | 11,5 | 0,0 | 3,8 | 3,8 | —3,8 | —7,7 | 3,8 | 0,0 | 0,0 | |

| МСБ | —3,8 | —3,8 | 7,7 | 3,8 | 3,8 | 3,8 | 0,0 | 0,0 | 4,5 | ||

| Население | ипотечные | 4,5 | —4,5 | 9,1 | 0,0 | —9,1 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 4,5 | 4,5 | —4,5 | 0,0 | —4,5 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Калининградская область | Крупные компании | —16,7 | —8,3 | —8,3 | 0,0 | —16,7 | —8,3 | 8,3 | 10,0 | 0,0 | |

| МСБ | —16,7 | 0,0 | —16,7 | 0,0 | —8,3 | 0,0 | 0,0 | 0,0 | —10,0 | ||

| Население | ипотечные | 0,0 | 0,0 | —25,0 | 0,0 | —8,3 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | —8,3 | 0,0 | —16,7 | 0,0 | 0,0 | 0,0 | 0,0 | 10,0 | 0,0 | ||

| Коми | Крупные компании | 12,5 | 0,0 | —3,1 | 0,0 | 9,4 | 3,1 | 9,4 | 0,0 | 3,8 | |

| МСБ | 13,3 | 6,7 | —13,3 | 0,0 | 13,3 | 6,7 | 6,7 | 0,0 | 4,2 | ||

| Население | ипотечные | —10,7 | —3,6 | —21,4 | 0,0 | —7,1 | 0,0 | 0,0 | 0,0 | —12,5 | |

| потребительские | —8,8 | —2,9 | —17,6 | 0,0 | 2,9 | 0,0 | 0,0 | 0,0 | —7,1 | ||

| Костромская область | Крупные компании | 0,0 | 4,2 | 12,5 | 0,0 | —4,2 | 0,0 | 4,2 | 5,6 | 0,0 | |

| МСБ | 0,0 | 8,3 | 4,2 | 0,0 | 0,0 | 4,2 | 4,2 | 5,6 | 0,0 | ||

| Население | ипотечные | —5,6 | 5,6 | 0,0 | 0,0 | —5,6 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | 5,6 | —5,6 | 0,0 | 11,1 | 0,0 | 0,0 | 0,0 | 14,3 | ||

| Краснодарский край | Крупные компании | 1,7 | 5,0 | 1,7 | 0,0 | 6,7 | 5,0 | 1,7 | 1,7 | 3,3 | |

| МСБ | 6,5 | 8,1 | 0,0 | 1,6 | 12,9 | 8,1 | 3,2 | —1,6 | 6,5 | ||

| Население | ипотечные | 1,8 | 3,6 | 5,4 | 0,0 | 3,6 | 5,4 | 0,0 | —1,8 | 0,0 | |

| потребительские | 11,7 | 5,0 | —1,7 | 1,7 | 6,7 | 5,0 | 1,7 | —3,3 | —3,3 | ||

| Нижегородская область | Крупные компании | 0,0 | —7,5 | —6,4 | —1,3 | 5,1 | 2,6 | —1,3 | 0,0 | 0,0 | |

| МСБ | —6,0 | —10,5 | —8,3 | —1,2 | 7,1 | 3,6 | —2,4 | —1,4 | —1,3 | ||

| Население | ипотечные | 2,8 | —1,3 | 1,4 | —1,4 | 1,4 | 1,4 | 0,0 | —1,6 | 1,5 | |

| потребительские | —5,7 | —4,4 | —4,5 | —1,1 | 0,0 | 1,1 | —1,1 | 0,0 | 0,0 | ||

| Новосибирская область | Крупные компании | 2,3 | —4,5 | 0,0 | 6,8 | 9,1 | 4,5 | 6,8 | 0,0 | —2,6 | |

| МСБ | 2,3 | 6,8 | —7,1 | 0,0 | 11,9 | 11,9 | 2,4 | —2,8 | —2,8 | ||

| Население | ипотечные | —2,3 | 2,3 | —9,1 | 2,3 | 0,0 | 2,3 | 4,5 | 0,0 | 0,0 | |

| потребительские | —2,0 | 0,0 | —10,0 | 0,0 | 6,0 | 4,2 | 0,0 | 2,5 | —4,5 | ||

| Оренбургская область | Крупные компании | 1,9 | —3,8 | —1,9 | 0,0 | 6,0 | 3,8 | 6,3 | 2,9 | 4,5 | |

| МСБ | —3,2 | —4,8 | —3,2 | 0,0 | 6,7 | 3,2 | 1,7 | 0,0 | 4,0 | ||

| Население | ипотечные | —1,9 | 0,0 | —9,3 | 0,0 | 0,0 | 1,9 | —2,0 | —2,9 | 4,8 | |

| потребительские | —5,0 | —3,3 | —11,7 | 0,0 | 1,7 | 1,7 | —1,7 | 0,0 | 2,2 | ||

| Пермский край | Крупные компании | 6,0 | 4,0 | 2,0 | 0,0 | 4,0 | 2,0 | 2,0 | 5,3 | 2,4 | |

| МСБ | 3,8 | 7,7 | 0,0 | 3,8 | 7,7 | 5,8 | —1,9 | 2,5 | 0,0 | ||

| Население | ипотечные | 2,3 | 2,3 | 0,0 | 0,0 | 2,3 | 2,3 | 0,0 | —2,8 | —2,8 | |

| потребительские | —2,1 | 2,1 | —4,2 | 0,0 | 6,3 | 4,2 | 0,0 | —2,6 | —2,5 | ||

| Приморский край | Крупные компании | —3,6 | —3,6 | 3,6 | 0,0 | 7,1 | 0,0 | 3,6 | 0,0 | 13,6 | |

| МСБ | —11,1 | —5,6 | —11,1 | 0,0 | 0,0 | 0,0 | 0,0 | —5,0 | —3,8 | ||

| Население | ипотечные | —7,1 | 0,0 | —10,7 | 0,0 | 0,0 | 0,0 | 0,0 | 7,1 | 0,0 | |

| потребительские | —2,9 | 0,0 | —2,9 | 0,0 | 0,0 | 0,0 | 0,0 | 11,1 | 0,0 | ||

| Ростовская область | Крупные компании | 7,1 | 4,3 | —4,3 | 0,0 | 7,1 | 2,9 | —1,4 | 0,0 | 4,3 | |

| МСБ | 4,3 | 7,1 | —8,6 | 0,0 | 1,4 | 1,4 | 0,0 | 0,0 | 2,9 | ||

| Население | ипотечные | 1,6 | 3,1 | —4,7 | 0,0 | 0,0 | 1,6 | —1,6 | —1,6 | 1,6 | |

| потребительские | 4,5 | 3,0 | —4,5 | 0,0 | 0,0 | 1,5 | —1,5 | 1,6 | 1,6 | ||

| Самарская область | Крупные компании | 6,3 | 6,3 | 3,1 | —3,1 | 12,5 | 12,5 | 0,0 | 3,6 | 6,7 | |

| МСБ | 3,1 | 6,3 | —6,3 | 0,0 | 6,3 | 6,3 | 0,0 | 0,0 | 3,3 | ||

| Население | ипотечные | —3,8 | —3,8 | —3,8 | —3,8 | 0,0 | 3,8 | 0,0 | 0,0 | 0,0 | |

| потребительские | —6,7 | —3,3 | —3,3 | —3,3 | —3,3 | 3,3 | 0,0 | 3,3 | 0,0 | ||

| Саратовская область | Крупные компании | 6,0 | 4,0 | 0,0 | 0,0 | 14,0 | 12,0 | 4,0 | 0,0 | 20,0 | |

| МСБ | 6,3 | 8,3 | —8,3 | 2,1 | 8,3 | 8,3 | 2,1 | 0,0 | 7,9 | ||

| Население | ипотечные | 4,3 | 2,2 | —10,9 | 0,0 | 6,5 | 0,0 | 0,0 | 0,0 | 5,6 | |

| потребительские | 0,0 | 0,0 | —2,1 | 0,0 | 4,2 | 2,1 | 2,2 | —2,8 | 5,6 | ||

| Свердловская область | Крупные компании | 0,0 | —16,7 | —9,4 | 3,3 | —6,7 | —6,7 | 0,0 | 0,0 | 0,0 | |

| МСБ | 0,0 | —3,3 | —3,1 | 0,0 | 0,0 | 0,0 | 0,0 | —4,5 | 0,0 | ||

| Население | ипотечные | 0,0 | —3,6 | —10,0 | 0,0 | —3,6 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | —3,3 | —6,7 | —21,9 | 0,0 | —6,7 | 0,0 | 0,0 | 0,0 | —8,3 | ||

| Ставропольский край | Крупные компании | 8,3 | 0,0 | 0,0 | 8,3 | 8,3 | 0,0 | 0,0 | 10,0 | 0,0 | |

| МСБ | 16,7 | 8,3 | 0,0 | 8,3 | 8,3 | —8,3 | 0,0 | 10,0 | 0,0 | ||

| Население | ипотечные | —12,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Татарстан | Крупные компании | 13,2 | 7,9 | 2,6 | 5,3 | 15,8 | 2,6 | 2,6 | 0,0 | 5,9 | |

| МСБ | 9,5 | 7,1 | 2,4 | 0,0 | 11,9 | 2,4 | 0,0 | 0,0 | 7,9 | ||

| Население | ипотечные | 3,3 | 0,0 | 0,0 | 0,0 | 3,1 | 0,0 | —3,3 | 0,0 | 0,0 | |

| потребительские | —10,0 | 2,5 | —27,5 | 0,0 | 2,5 | 0,0 | —2,5 | —3,1 | 0,0 | ||

| Тюменская область | Крупные компании | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| МСБ | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | —10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | —10,0 | —10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Хабаровский край | Крупные компании | 6,3 | —12,5 | 3,1 | —3,1 | —9,4 | —3,1 | 3,1 | 0,0 | 7,1 | |

| МСБ | 0,0 | —8,3 | —5,6 | —2,8 | —2,8 | 2,8 | 0,0 | 0,0 | 5,9 | ||

| Население | ипотечные | 5,9 | —5,9 | —5,9 | 0,0 | —5,9 | —2,9 | 2,9 | 0,0 | —3,1 | |

| потребительские | 8,3 | —5,6 | —8,3 | —2,8 | —2,8 | 0,0 | 0,0 | 0,0 | 3,1 | ||

| г. Москва | Крупные компании | —5,8 | 0,0 | 3,5 | 4,7 | —1,2 | 0,0 | 0,0 | —5,8 | —3,5 | |

| МСБ | —5,3 | —1,3 | 13,2 | 7,9 | —1,4 | —1,6 | 0,0 | —5,4 | —5,3 | ||

| Население | ипотечные | —10,0 | 0,0 | 4,3 | 5,7 | 0,0 | 0,0 | —1,7 | —15,3 | ||

| потребительские | —8,1 | —1,2 | 3,5 | 7,0 | —1,2 | 1,4 | —2,9 | 2,4 | —20,5 | ||

| г. Санкт-Петербург | Крупные компании | 0,0 | 0,0 | 8,3 | 8,3 | —8,3 | —10,0 | 0,0 | 8,3 | 0,0 | |

| МСБ | 0,0 | 0,0 | 10,0 | 10,0 | 0,0 | 0,0 | 0,0 | —10,0 | 10,0 | ||

| Население | ипотечные | —12,5 | 12,5 | 0,0 | 0,0 | 12,5 | 0,0 | 0,0 | 12,5 | ||

| потребительские | —16,7 | 8,3 | 0,0 | 0,0 | 8,3 | 0,0 | 0,0 | 8,3 | —8,3 |

Таблица 4. Индексы изменения спроса заемщиков на кредиты

| Спрос на новые кредиты | Спрос на пролонгацию | Ожидания изменения спроса заемщиков на кредиты | |||||

| на кредиты сроком до 1 года | на кредиты сроком свыше 1 года | ранее выданных кредитов | ближайщие 3 месяца | ближайщие 6 месяцев | |||

| Россия | Крупные компании | 4,8 | 3,2 | —1,6 | 13,7 | 15,3 | |

| МСБ | 7,3 | 6,3 | —3,5 | 19,6 | 23,2 | ||

| Население | ипотечные | 14,2 | —1,9 | 22,1 | 25,5 | ||

| потребительские | 0,0 | 20,6 | 4,8 | 29,4 | 33,9 | ||

| Башкортостан | Крупные компании | 13,3 | 20,0 | 3,6 | 13,3 | 13,3 | |

| МСБ | 21,9 | 31,3 | —10,0 | 25,0 | 25,0 | ||

| Население | ипотечные | 23,3 | 3,6 | 33,3 | 30,0 | ||

| потребительские | 10,0 | 20,0 | 3,6 | 30,0 | 33,3 | ||

| Иркутская область | Крупные компании | 0,0 | 25,0 | —3,6 | 25,0 | 28,6 | |

| МСБ | 3,6 | 39,3 | 3,6 | 32,1 | 42,9 | ||

| Население | ипотечные | 27,3 | 0,0 | 40,9 | 36,4 | ||

| потребительские | 16,7 | 29,2 | 4,2 | 25,0 | 29,2 | ||

| Калининградская область | Крупные компании | 25,0 | 37,5 | 6,3 | 25,0 | 25,0 | |

| МСБ | 18,8 | 31,3 | 0,0 | 31,3 | 37,5 | ||

| Население | ипотечные | 35,7 | 0,0 | 31,3 | 18,8 | ||

| потребительские | 25,0 | 43,8 | 12,5 | 37,5 | 50,0 | ||

| Коми | Крупные компании | 2,8 | 25,0 | 2,6 | 25,0 | 33,3 | |

| МСБ | 0,0 | 29,4 | 2,9 | 33,3 | 41,7 | ||

| Население | ипотечные | 25,0 | 0,0 | 28,1 | 46,9 | ||

| потребительские | 15,8 | 44,7 | 5,0 | 50,0 | 52,8 | ||

| Костромская область | Крупные компании | 7,1 | 35,7 | —7,1 | 14,3 | 10,7 | |

| МСБ | 7,1 | 35,7 | 0,0 | 21,4 | 28,6 | ||

| Население | ипотечные | 25,0 | —4,2 | 33,3 | 20,8 | ||

| потребительские | 8,3 | 33,3 | 0,0 | 25,0 | 29,2 | ||

| Краснодарский край | Крупные компании | 1,6 | 24,2 | 3,2 | 29,0 | 24,2 | |

| МСБ | 9,4 | 31,3 | 1,6 | 39,1 | 37,5 | ||

| Население | ипотечные | 0,0 | 19,0 | —1,7 | 32,8 | 34,5 | |

| потребительские | 1,6 | 29,0 | 0,0 | 29,0 | 25,8 | ||

| Нижегородская область | Крупные компании | 1,1 | 14,4 | —2,2 | 13,6 | 14,4 | |

| МСБ | 13,8 | 19,8 | —3,1 | 28,7 | 32,3 | ||

| Население | ипотечные | 50,0 | 20,2 | 1,2 | 22,5 | 17,1 | |

| потребительские | 6,4 | 30,6 | —1,0 | 29,8 | 32,3 | ||

| Новосибирская область | Крупные компании | 0,0 | 15,9 | 4,5 | 2,3 | 17,4 | |

| МСБ | 6,5 | 10,9 | 6,5 | 9,5 | 21,7 | ||

| Население | ипотечные | 25,0 | 0,0 | 18,2 | 18,2 | ||

| потребительские | —1,9 | 15,4 | 0,0 | 22,0 | 32,7 | ||

| Оренбургская область | Крупные компании | —3,4 | 11,7 | —1,7 | 20,7 | 16,7 | |

| МСБ | 0,0 | 15,3 | —2,8 | 28,6 | 28,8 | ||

| Население | ипотечные | 10,3 | —3,4 | 17,2 | 19,6 | ||

| потребительские | 8,6 | 28,6 | 0,0 | 38,6 | 34,8 | ||

| Пермский край | Крупные компании | 5,8 | 19,2 | 7,7 | 21,2 | 21,2 | |

| МСБ | 7,4 | 31,5 | 3,7 | 35,2 | 42,6 | ||

| Население | ипотечные | 20,5 | —2,3 | 18,2 | 25,0 | ||

| потребительские | 6,3 | 27,1 | —2,1 | 23,9 | 25,0 | ||

| Приморский край | Крупные компании | 0,0 | 16,7 | 0,0 | 26,7 | 23,3 | |

| МСБ | 2,6 | 21,1 | 0,0 | 36,8 | 34,2 | ||

| Население | ипотечные | 18,8 | 0,0 | 25,0 | 25,0 | ||

| потребительские | 5,6 | 22,2 | 2,9 | 36,1 | 30,6 | ||

| Ростовская область | Крупные компании | 2,6 | 14,5 | 1,3 | 17,6 | 18,4 | |

| МСБ | 9,2 | 19,7 | 2,6 | 28,4 | 26,3 | ||

| Население | ипотечные | 14,3 | 0,0 | 27,9 | 18,6 | ||

| потребительские | 1,4 | 20,8 | 0,0 | 29,2 | 29,2 | ||

| Самарская область | Крупные компании | —2,8 | 5,6 | 5,6 | 25,0 | 22,2 | |

| МСБ | 10,0 | 20,0 | 2,5 | 32,5 | 30,0 | ||

| Население | ипотечные | 15,6 | —3,3 | 33,3 | 33,3 | ||

| потребительские | 0,0 | 19,4 | 2,8 | 36,1 | 38,9 | ||

| Саратовская область | Крупные компании | 8,0 | 8,0 | 6,3 | 15,4 | 16,0 | |

| МСБ | 2,0 | 22,0 | 2,1 | 13,5 | 25,0 | ||

| Население | ипотечные | 13,0 | 2,2 | 2,1 | 16,7 | ||

| потребительские | 20,8 | 27,1 | 0,0 | 12,0 | 13,6 | ||

| Свердловская область | Крупные компании | 20,6 | 20,6 | 5,9 | 23,5 | 23,5 | |

| МСБ | 14,7 | 23,5 | 0,0 | 26,5 | 29,4 | ||

| Население | ипотечные | 18,8 | 0,0 | 34,4 | 31,3 | ||

| потребительские | 23,5 | 38,2 | 0,0 | 47,1 | 47,1 | ||

| Ставропольский край | Крупные компании | —14,3 | 21,4 | 0,0 | 14,3 | 28,6 | |

| МСБ | 0,0 | 28,6 | —7,1 | 21,4 | 21,4 | ||

| Население | ипотечные | 41,7 | 0,0 | 25,0 | 33,3 | ||

| потребительские | 8,3 | 41,7 | 8,3 | 33,3 | 33,3 | ||

| Татарстан | Крупные компании | 7,5 | 37,5 | 2,5 | 34,2 | 37,5 | |

| МСБ | 6,8 | 31,8 | 4,5 | 29,5 | 29,5 | ||

| Население | ипотечные | 15,6 | —3,1 | 17,6 | 35,3 | ||

| потребительские | 2,5 | 21,4 | —2,4 | 35,7 | 35,7 | ||

| Тюменская область | Крупные компании | 0,0 | 0,0 | 10,0 | 0,0 | 10,0 | |

| МСБ | 10,0 | 0,0 | 10,0 | 10,0 | 30,0 | ||

| Население | ипотечные | 20,0 | 0,0 | 0,0 | 10,0 | ||

| потребительские | 0,0 | 20,0 | 0,0 | 30,0 | 40,0 | ||

| Хабаровский край | Крупные компании | 15,6 | 28,1 | 3,1 | 37,5 | 31,3 | |

| МСБ | 0,0 | 11,1 | 5,6 | 27,8 | 22,2 | ||

| Население | ипотечные | 23,5 | —3,1 | 26,5 | 38,2 | ||

| потребительские | 13,9 | 30,6 | —5,6 | 27,8 | 33,3 | ||

| г. Москва | Крупные компании | —2,3 | 11,6 | 0,0 | 1,3 | 15,1 | |

| МСБ | 5,1 | 18,4 | 2,6 | —1,6 | 21,1 | ||

| Население | ипотечные | 6,9 | 22,9 | 6,9 | 1,7 | 26,4 | |

| потребительские | 14,8 | 26,1 | 18,2 | 4,1 | 30,7 | ||

| г. Санкт-Петербург | Крупные компании | 8,3 | 8,3 | 0,0 | 0,0 | 0,0 | |

| МСБ | 0,0 | 10,0 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 12,5 | 12,5 | 0,0 | 12,5 | |

| потребительские | 0,0 | 16,7 | 0,0 | 0,0 | 10,0 | ||

| Дата последнего обновления: 29 мая 2012 года. |