Изменения условий банковского кредитования в III квартале 2012 года

Изменения условий банковского кредитования в IV квартале 2012 года1

Основные итоги обследования

В IV квартале 2012 г. в изменениях условий банковского кредитования (УБК) не прослеживалось единой тенденции. На разных сегментах кредитного рынка отмечались незначительные разнонаправленные изменения условий выдачи банковских кредитов (рисунок 1)2. Удорожание внутреннего фондирования способствовало повышению процентных ставок, а сохраняющаяся конкуренция между банками — смягчению неценовых УБК (рисунки 2 и 3). Спрос на кредиты, по оценкам кредитных организаций, в IV квартале возрос (рисунок 5). Схожие изменения условий кредитования наблюдались в большинстве регионов, участвовавших в соответствующем региональном обследовании.

В рассматриваемый период на российском кредитном рынке, как и на кредитном рынке США, изменения условий банковского кредитования были небольшими3 (рисунок 4). Единой тенденции изменения условий банковского кредитования на российском кредитном рынке не наблюдалось. По потребительским кредитам населению, а также кредитам малому и среднему бизнесу было зафиксировано некоторое повышение доступности банковских средств. В то же время для крупных корпоративных заемщиков, а также в сегменте ипотечного кредитования населения по-прежнему отмечалось ужесточение условий выдачи банковских кредитов.

По оценкам кредитных организаций, смягчению УБК в IV квартале 2012 г., как и в предшествующий период, способствовала прежде всего сохраняющаяся конкуренция на рынке капитала. Отдельные банки впервые за 2012 г. отметили также улучшение условий внешнего фондирования (рисунок 3). Основным направлением смягчения УБК в IV квартале оставалось улучшение неценовых условий выдачи банковских кредитов: увеличение размера кредита, внедрение новых кредитных продуктов, привлечение новых категорий заемщиков, расширение спектра дополнительных услуг (рисунок 2).

Ужесточение УБК в рассматриваемый период, как и прежде, выражалось в повышении процентных ставок и ужесточении требований к финансовому состоянию заемщиков. Кредитные организации, участвовавшие в обследовании, отмечали дальнейшее удорожание внутреннего фондирования, а также изменение ситуации с собственной ликвидностью. Изменение условий внутреннего фондирования в IV квартале 2012 г. проявилось в росте стоимости привлечения средств населения и нефинансовых организаций, а также в повышении процентных ставок на рынке межбанковских кредитов.

По оценкам банков, в первом полугодии 2013 г. ожидается дальнейшее смягчение условий кредитования малого и среднего бизнеса, в то время как для населения и крупных корпоративных заемщиков условия выдачи банковских кредитов почти не изменятся.

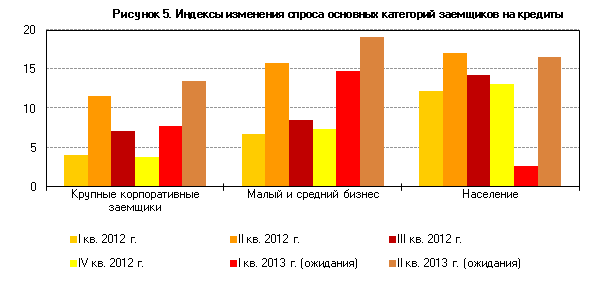

Ожидания роста спроса со стороны заемщиков, высказанные в ходе обследования УБК за III квартал 2012 г., в IV квартале 2012 г. оправдались, однако на всех сегментах российского кредитного рынка фактические показатели спроса оказались заметно ниже ожидаемых (рисунок 5). Как и в предыдущем квартале, в наибольшей степени возрос спрос на долгосрочные потребительские кредиты (рисунок 7).

В I квартале 2013 г. банки ожидают роста спроса на кредиты, в первую очередь со стороны крупных корпоративных заемщиков, а также малого и среднего бизнеса. Во II квартале 2013 г. под влиянием сезонных факторов рост спроса заемщиков на кредиты продолжится, его темпы возрастут, особенно в сегменте кредитования населения.

Результаты обследования банков

Изменение условий банковского кредитования в IV квартале 2012 г. было неоднородным. Влияние ряда факторов на условия кредитования различных категорий заемщиков (рисунок 6) обусловило разную степень изменения этих условий (рисунки 9, 11, 13). Основными факторами снижения доступности кредитования стали изменение условий привлечения средств на внутреннем рынке, изменение ситуации с ликвидностью в банках, а также ожидание изменения этих и других факторов в будущем. Главным фактором, способствующим смягчению УБК и, соответственно, росту доступности кредитных ресурсов для всех категорий заемщиков, оставалась конкуренция между банками.

В IV квартале 2012 г. доля банков, смягчивших условия кредитования населения, увеличилась, а удельный вес банков, ужесточивших УБК, несколько снизился (рисунок 8). В результате доли банков, смягчивших и ужесточивших условия кредитования, почти совпали, составив 21 и 19% банков-респондентов соответственно. Оставшиеся 60% опрошенных банков оставили условия кредитования этой категории заемщиков неизменными. Таким образом, доступность кредитов для населения почти не изменилась.

В анализируемый период банки-респонденты смягчили отдельные неценовые условия кредитования населения. В частности, банки расширили спектр категорий потенциальных заемщиков и направлений кредитования. Отдельные банки увеличили максимальный возраст заемщиков, а также ввели новые кредитные продукты для отдельных категорий клиентов, в том числе для лиц, занимающихся частной практикой. Как и в предыдущем квартале, банки предлагали льготные условия кредитования заемщикам с хорошей кредитной историей и сотрудникам организаций — клиентов банка. О расширении спектра направлений потребительского кредитования сообщили свыше 25% банков-респондентов; по ипотечному кредитованию аналогичный показатель составляет 12%. Отдельные банки сократили сроки рассмотрения заявок по кредитам населению, смягчили требования к обеспечению и финансовому положению заемщиков.

Ценовые условия выдачи банковских кредитов населению в IV квартале изменились умеренно (рисунок 9). Удорожание внутреннего фондирования банков привело к росту ставок по кредитам населению. В рассматриваемый период около 25% банков-респондентов повысили ставки по потребительским кредитам, 26% — ставки по ипотечному кредитованию. В остальных банках существенных изменений кредитных ставок не наблюдалось. Свыше 95% обследованных банков не изменили размер дополнительных сборов и комиссий за выдачу и обслуживание кредитов.

Согласно ожиданиям банков-респондентов в I квартале 2013 г. произойдет некоторое ужесточение условий выдачи ипотечных кредитов, в то время как условия предоставления потребительских кредитов немного смягчатся. Во II квартале 2013 г. условия кредитования населения могут ужесточиться по обоим названным видам кредитов (этого ожидают свыше 20% банков-респондентов). Более 60% обследованных банков не планируют изменять условия банковского кредитования физических лиц в течение двух первых кварталов 2013 года.

В сегменте кредитования крупных корпоративных заемщиков изменения условий банковского кредитования в рассматриваемый период были умеренными. Свыше 80% банков-респондентов не изменили условия кредитования для этой группы заемщиков, и лишь около 12% банков ужесточили УБК (рисунок 10).

В IV квартале 2012 г. удорожание основных источников внутреннего фондирования и изменение ситуации с ликвидностью банков привели к ужесточению отдельных условий выдачи банковских кредитов крупным корпоративным заемщикам. Сохраняющаяся неопределенность перспектив развития финансового и реального секторов мировой экономики обусловила более высокую оценку рисков по долгосрочным кредитам. В сложившейся ситуации банки ужесточали УБК по долгосрочным кредитам крупным компаниям сильнее, чем по краткосрочным кредитам (рисунок 7).

Как и в предшествующем квартале, наиболее часто ужесточались ценовые условия кредитования (рисунок 11). Доля банков, отметивших повышение уровня процентных ставок, составила свыше 23%. Кроме того, более 10% опрашиваемых банков отметили ужесточение требований к финансовому положению заемщика, около 8% банков повысили требования к обеспечению по кредитам.

По оценкам кредитных организаций, в первом полугодии 2013 г. условия кредитования крупных компаний будут изменяться умеренно. Свыше 84% банков-респондентов планируют оставить условия кредитования этой группы заемщиков неизменными в I квартале 2013 г. и более 76% — во II квартале 2013 года.

В IV квартале 2012 г. о смягчении УБК в сегменте кредитования малого и среднего бизнеса (МСБ) заявили 20% обследованных банков, в то время как 70% банков-респондентов оставили условия кредитования этой группы заемщиков без изменений (рисунок 12). При этом опережающими темпами смягчались УБК по долгосрочным кредитам МСБ (рисунок 7).

Основными направлениями смягчения условий кредитования МСБ в анализируемый период были увеличение максимального срока и размера кредитов, снижение требований к обеспечению по кредитам, а также расширение спектра категорий заемщиков (рисунок 13). В то же время банки ужесточали условия кредитования МСБ в части процентных ставок по кредитам, об их повышении заявили 18% опрошенных банков. Остальные условия кредитования МСБ в анализируемый период не претерпели существенных изменений.

По ожиданиям кредитных организаций — участников обследования в первом полугодии 2013 г. банки продолжат смягчение условий кредитования МСБ. Более 16% банков-респондентов планируют смягчить условия кредитования этой группы заемщиков в I квартале 2013 г. и свыше 25% — во II квартале 2013 года.

Особенности региональных обследований

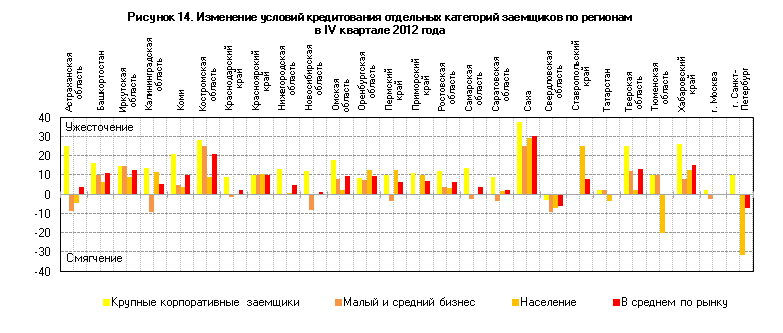

В большинстве обследованных регионов Российской Федерации в IV квартале 2012 г. продолжилось умеренное ужесточение условий банковского кредитования, наиболее заметное в Республике Саха, Костромской области и Хабаровском крае. Ужесточение условий банковского кредитования затронуло в большей степени операции с крупными корпоративными заемщиками (рисунок 14). В некоторых регионах отмечалось смягчение условий кредитования отдельных категорий заемщиков. Для населения УБК смягчились в Санкт-Петербурге, а также в Астраханской, Тюменской и Свердловской областях. Наибольшее смягчение УБК для малого и среднего бизнеса наблюдалось в Астраханской, Калининградской, Новосибирской и Свердловской областях.

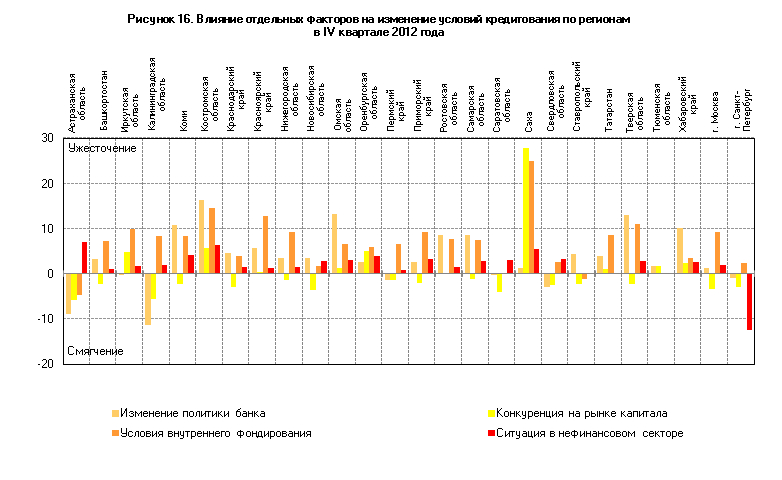

В большинстве регионов в IV квартале 2012 г., как и в предыдущем квартале, отмечалось повышение процентных ставок по кредитам и ужесточение требований к финансовому положению заемщиков. В то же время в ряде регионов наблюдалось увеличение срока и размера кредитов (рисунок 15). Основным фактором, способствующим смягчению условий кредитования, в большинстве регионов оставалась конкуренция между банками. Ключевыми факторами ужесточения УБК в большей части регионов являлись условия внутреннего фондирования и изменение политики управления активами и пассивами банков (рисунок 16).

| 1 Материал подготовлен по результатам ежеквартального обследования 63 крупнейших российских банков, на которые приходится свыше 80% российского кредитного рынка. |

| 2 На рисунках, если не указано иное, изменение УБК характеризуется диффузным индексом ужесточения условий кредитования по сравнению с предыдущим периодом. Методика расчета диффузного индекса представлена в «Вестнике Банка России» № 68 (1311) от 14.12.2011 (с. 11). |

| 3 Методика расчета индекса Bank Lending Tightness (BLT) для отдельных стран представлена в «Вестнике Банка России» № 68 (1311) от 14.12.2011 (с. 11). |

| Материал подготовлен Департаментом исследований и информации |

Таблица 1. Индексы изменения условий банковского кредитования в целом в IV квартале 2012 года

| Условия кредитования в целом | в т.ч. по отдельным группам кредитов | Ожидание изменения условий кредитования в целом | |||||

| на срок до 1 года включительно | на срок свыше 1 года | ближайшие 3 месяца | ближайшие 6 месяцев | ||||

| Россия | Крупные компании | 2,5 | 4,2 | 6,0 | 2,5 | 1,7 | |

| МСБ | —4,5 | —2,7 | —5,6 | —6,4 | —11,8 | ||

| Население | ипотечные | 4,3 | 2,0 | 5,0 | |||

| потребительские | —5,9 | —1,8 | —3,4 | —1,7 | 0,9 | ||

| Астраханская область | Крупные компании | 25,0 | 12,5 | 12,5 | 0,0 | —12,5 | |

| МСБ | —8,3 | 10,0 | 8,3 | 8,3 | —8,3 | ||

| Население | ипотечные | 0,0 | 0,0 | 0,0 | |||

| потребительские | —8,3 | —8,3 | —16,7 | 0,0 | —16,7 | ||

| Башкортостан | Крупные компании | 16,7 | 13,3 | 16,7 | 10,0 | 6,7 | |

| МСБ | 10,0 | 3,3 | 6,7 | 6,7 | 0,0 | ||

| Население | ипотечные | 10,0 | 0,0 | 3,3 | |||

| потребительские | 3,3 | —3,3 | 0,0 | —3,3 | —3,3 | ||

| Иркутская область | Крупные компании | 15,0 | 5,0 | 5,0 | 15,0 | 10,0 | |

| МСБ | 15,0 | 0,0 | 0,0 | 5,0 | —5,6 | ||

| Население | ипотечные | 12,5 | 18,8 | 31,3 | |||

| потребительские | 5,6 | 11,1 | 16,7 | 0,0 | 0,0 | ||

| Калининградская область | Крупные компании | 13,6 | 13,6 | 13,6 | 0,0 | 9,1 | |

| МСБ | —9,1 | 0,0 | —13,6 | 15,0 | —9,1 | ||

| Население | ипотечные | 10,0 | 11,1 | 5,6 | |||

| потребительские | 13,6 | 0,0 | 9,1 | 0,0 | —4,5 | ||

| Коми | Крупные компании | 21,1 | 18,4 | 18,4 | 13,9 | 7,9 | |

| МСБ | 5,0 | 5,0 | 10,0 | 5,3 | 2,5 | ||

| Население | ипотечные | 12,5 | —3,1 | —3,1 | |||

| потребительские | —4,8 | —11,9 | —2,4 | 7,5 | —7,5 | ||

| Костромская область | Крупные компании | 28,6 | 14,3 | 25,0 | 14,3 | 14,3 | |

| МСБ | 25,0 | 21,4 | 23,1 | 17,9 | 17,9 | ||

| Население | ипотечные | 18,2 | 4,5 | 4,5 | |||

| потребительские | 0,0 | 4,2 | 0,0 | 11,5 | 11,5 | ||

| Краснодарский край | Крупные компании | 9,4 | 7,8 | 7,8 | 4,7 | 1,6 | |

| МСБ | —1,5 | 0,0 | —3,0 | 0,0 | —3,0 | ||

| Население | ипотечные | 0,0 | 5,0 | 5,0 | |||

| потребительские | 0,0 | 3,2 | 0,0 | —1,6 | —1,6 | ||

| Красноярский край | Крупные компании | 10,0 | 5,3 | 7,9 | 0,0 | 5,0 | |

| МСБ | 10,0 | 5,3 | 5,3 | —5,0 | 5,0 | ||

| Население | ипотечные | 15,6 | —3,1 | —6,3 | |||

| потребительские | 5,3 | 5,3 | 8,3 | 5,3 | 0,0 | ||

| Нижегородская область | Крупные компании | 13,4 | 8,3 | 13,1 | 10,7 | 6,0 | |

| МСБ | 0,0 | —2,3 | 0,0 | 0,0 | —5,8 | ||

| Население | ипотечные | 2,9 | 5,6 | 1,4 | |||

| потребительские | —1,2 | —1,2 | —1,1 | 0,0 | 0,0 | ||

| Новосибирская область | Крупные компании | 12,0 | 5,8 | 6,0 | 3,8 | 7,7 | |

| МСБ | —8,0 | —5,8 | —8,0 | —9,6 | —11,5 | ||

| Население | ипотечные | 4,2 | 7,7 | 7,7 | |||

| потребительские | —4,0 | 0,0 | —3,7 | 1,9 | —1,9 | ||

| Омская область | Крупные компании | 18,2 | 18,2 | 9,1 | 4,5 | 13,6 | |

| МСБ | 8,3 | 4,2 | —4,2 | 0,0 | 4,2 | ||

| Население | ипотечные | 4,5 | —9,1 | —9,1 | |||

| потребительские | 0,0 | —4,2 | 0,0 | —8,3 | —12,5 | ||

| Оренбургская область | Крупные компании | 8,7 | 4,3 | 9,1 | —9,1 | —6,8 | |

| МСБ | 7,4 | 3,7 | 9,6 | —19,2 | —30,8 | ||

| Население | ипотечные | 18,2 | —31,0 | —33,3 | |||

| потребительские | 7,4 | —1,9 | 9,6 | —11,5 | —32,7 | ||

| Пермский край | Крупные компании | 5,2 | 6,9 | 5,2 | —1,8 | 3,6 | |

| МСБ | —1,7 | 1,7 | 3,4 | 1,8 | —3,6 | ||

| Население | ипотечные | 4,2 | 4,3 | —2,2 | |||

| потребительские | 1,9 | 5,8 | 1,9 | —6,0 | —6,0 | ||

| Приморский край | Крупные компании | 11,1 | 8,3 | 13,9 | —2,8 | 0,0 | |

| МСБ | 0,0 | 7,5 | 0,0 | —5,0 | —10,0 | ||

| Население | ипотечные | 9,4 | 14,7 | 14,7 | |||

| потребительские | 10,5 | 8,3 | 2,8 | —2,6 | 0,0 | ||

| Ростовская область | Крупные компании | 12,2 | 8,1 | 12,5 | 6,8 | 5,4 | |

| МСБ | 3,8 | 1,3 | 2,6 | 1,3 | —2,6 | ||

| Население | ипотечные | 2,8 | 0,0 | 2,8 | |||

| потребительские | 4,1 | —1,4 | 5,4 | —1,4 | —4,1 | ||

| Самарская область | Крупные компании | 13,9 | 8,3 | 11,1 | 5,6 | 13,9 | |

| МСБ | —2,5 | —2,5 | —5,0 | 2,5 | —5,0 | ||

| Население | ипотечные | 3,3 | —16,7 | —20,0 | |||

| потребительские | —2,8 | 5,9 | 0,0 | —5,6 | —5,6 | ||

| Саратовская область | Крупные компании | 8,9 | 7,1 | 7,1 | 1,8 | 1,8 | |

| МСБ | —3,6 | —5,4 | —1,8 | —1,8 | 1,8 | ||

| Население | ипотечные | 0,0 | 0,0 | 0,0 | |||

| потребительские | 3,7 | —1,9 | 5,4 | —5,4 | —1,8 | ||

| Саха (Якутия) | Крупные компании | 37,5 | 25,0 | 33,3 | 25,0 | 25,0 | |

| МСБ | 25,0 | 12,5 | 33,3 | 12,5 | 12,5 | ||

| Население | ипотечные | 33,3 | 0,0 | 0,0 | |||

| потребительские | 25,0 | 33,3 | 33,3 | 0,0 | —12,5 | ||

| Свердловская область | Крупные компании | —2,9 | —2,9 | —5,9 | 12,5 | 3,1 | |

| МСБ | —8,8 | —2,9 | —11,8 | —6,3 | —6,3 | ||

| Население | ипотечные | 10,0 | 7,1 | 7,1 | |||

| потребительские | —23,5 | —2,9 | —20,6 | —3,1 | —9,4 | ||

| Ставропольский край | Крупные компании | 0,0 | 8,3 | 8,3 | 16,7 | 8,3 | |

| МСБ | 0,0 | 8,3 | 0,0 | 16,7 | 16,7 | ||

| Население | ипотечные | 20,0 | 20,0 | 20,0 | |||

| потребительские | 30,0 | 20,0 | 20,0 | 10,0 | 20,0 | ||

| Татарстан | Крупные компании | 2,4 | 2,4 | 2,4 | 4,8 | 9,5 | |

| МСБ | 2,3 | 6,8 | 2,3 | 2,3 | 6,8 | ||

| Население | ипотечные | —11,8 | 2,9 | 8,8 | |||

| потребительские | 4,5 | 4,5 | 4,5 | —4,5 | 4,5 | ||

| Тверская область | Крупные компании | 25,0 | 29,2 | 25,0 | 25,0 | 20,8 | |

| МСБ | 12,5 | 16,7 | 20,8 | 12,5 | 8,3 | ||

| Население | ипотечные | 5,0 | —5,0 | 5,0 | |||

| потребительские | 0,0 | 0,0 | 0,0 | 16,7 | 8,3 | ||

| Тюменская область | Крупные компании | 10,0 | 10,0 | 10,0 | 0,0 | 0,0 | |

| МСБ | 10,0 | 10,0 | 10,0 | 0,0 | 0,0 | ||

| Население | ипотечные | —10,0 | —10,0 | —10,0 | |||

| потребительские | —30,0 | —30,0 | —20,0 | —20,0 | —30,0 | ||

| Хабаровский край | Крупные компании | 26,3 | 10,5 | 26,3 | 7,9 | 10,5 | |

| МСБ | 7,9 | —2,6 | 10,5 | 0,0 | —5,3 | ||

| Население | ипотечные | 14,7 | 3,1 | 3,1 | |||

| потребительские | 10,5 | 5,3 | 10,5 | 0,0 | 2,8 | ||

| г. Москва | Крупные компании | 2,4 | 4,8 | 6,1 | 3,6 | 3,6 | |

| МСБ | —2,6 | —2,6 | —5,3 | —6,4 | —12,8 | ||

| Население | ипотечные | 5,7 | —5,7 | —2,8 | |||

| потребительские | —4,7 | —4,9 | —2,3 | —4,8 | 0,0 | ||

| г. Санкт-Петербург | Крупные компании | 10,0 | 10,0 | 10,0 | —10,0 | —10,0 | |

| МСБ | 0,0 | 0,0 | 0,0 | —25,0 | —25,0 | ||

| Население | ипотечные | —50,0 | —25,0 | —25,0 | |||

| потребительские | —12,5 | 0,0 | —12,5 | —12,5 | —16,7 | ||

Таблица 2. Индексы изменения отдельных условий банковского кредитования в IV квартале 2012 года

| Размер кредита | Срок кредита | Уровень ставок | Дополнительные комиссии | Требования к финансовому положению заемщика | Требования к обеспечению | Спектр направлений кредитования | Другие условия | |||

| Россия | Крупные компании | —1,7 | 1,7 | 10,2 | 0,0 | 5,1 | 1,7 | —0,8 | 0,0 | |

| МСБ | —5,5 | —2,7 | 6,4 | 0,0 | 0,0 | —3,6 | —3,6 | —1,0 | ||

| Население | ипотечные | —1,0 | 0,0 | 11,0 | 0,0 | 0,0 | —3,0 | —4,0 | —2,3 | |

| потребительские | —6,8 | 0,8 | 4,2 | 0,0 | —2,5 | —1,7 | —12,7 | —6,6 | ||

| Астраханская область | Крупные компании | 12,5 | 12,5 | 25,0 | 12,5 | 12,5 | 12,5 | 12,5 | 0,0 | |

| МСБ | —8,3 | —8,3 | 8,3 | 0,0 | 8,3 | —16,7 | —16,7 | 0,0 | ||

| Население | ипотечные | 0,0 | —25,0 | 25,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | —8,3 | 0,0 | 8,3 | —8,3 | 16,7 | —8,3 | 0,0 | 0,0 | ||

| Башкортостан | Крупные компании | 3,3 | 3,3 | 20,0 | 3,3 | 3,3 | 6,7 | 6,7 | 0,0 | |

| МСБ | —3,3 | 0,0 | 20,0 | 3,3 | 0,0 | 0,0 | 6,7 | 0,0 | ||

| Население | ипотечные | —3,3 | 0,0 | 20,0 | 0,0 | 0,0 | —3,3 | 0,0 | 0,0 | |

| потребительские | —3,3 | 0,0 | 20,0 | 0,0 | 0,0 | —3,3 | —6,7 | —3,6 | ||

| Иркутская область | Крупные компании | 0,0 | 5,0 | 20,0 | 5,0 | 5,0 | 10,0 | 5,0 | 0,0 | |

| МСБ | —5,0 | 0,0 | 15,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 25,0 | 0,0 | 0,0 | —6,3 | —6,3 | 0,0 | |

| потребительские | 0,0 | 0,0 | 16,7 | 0,0 | 0,0 | 0,0 | —11,1 | —6,3 | ||

| Калининградская область | Крупные компании | 4,5 | 0,0 | 18,2 | 4,5 | 9,1 | 0,0 | 0,0 | —5,0 | |

| МСБ | —4,5 | —9,1 | 13,6 | —4,5 | 4,5 | —4,5 | —4,5 | —5,0 | ||

| Население | ипотечные | 0,0 | 5,6 | 27,8 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | —4,5 | 0,0 | 22,7 | 0,0 | —4,5 | —4,5 | 0,0 | 0,0 | ||

| Коми | Крупные компании | 5,3 | 2,6 | 26,3 | 2,6 | 18,4 | 13,2 | 7,9 | 0,0 | |

| МСБ | 0,0 | —5,0 | 25,0 | —2,5 | 5,0 | 0,0 | —5,0 | 0,0 | ||

| Население | ипотечные | —3,1 | —3,1 | 18,8 | —6,7 | 3,1 | —3,1 | —3,1 | 0,0 | |

| потребительские | —7,1 | 0,0 | 11,9 | —2,5 | 2,4 | —4,8 | —4,8 | 0,0 | ||

| Костромская область | Крупные компании | 7,1 | 21,4 | 21,4 | 3,6 | 23,1 | 17,9 | 7,1 | 0,0 | |

| МСБ | 3,6 | 10,7 | 14,3 | 0,0 | 15,4 | 10,7 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 18,2 | 0,0 | 0,0 | 0,0 | —4,5 | 0,0 | |

| потребительские | 0,0 | 7,7 | 11,5 | 0,0 | 8,3 | 11,5 | —7,7 | 0,0 | ||

| Краснодарский край | Крупные компании | —1,6 | 3,1 | 12,5 | 3,1 | 7,8 | 10,9 | 6,3 | 0,0 | |

| МСБ | —4,5 | —1,5 | 10,6 | 3,0 | 3,0 | —1,5 | 1,5 | 0,0 | ||

| Население | ипотечные | —3,3 | 0,0 | 5,0 | 0,0 | 3,3 | —3,3 | —1,7 | —1,7 | |

| потребительские | —3,2 | 3,2 | 1,6 | 0,0 | —6,5 | —1,6 | —3,2 | —1,6 | ||

| Красноярский край | Крупные компании | —5,0 | —2,5 | 15,0 | 10,0 | 17,5 | 0,0 | 2,5 | 6,7 | |

| МСБ | —7,5 | —5,0 | 17,5 | 7,5 | 12,5 | —2,5 | 0,0 | 3,1 | ||

| Население | ипотечные | —3,1 | 0,0 | 21,9 | 0,0 | —3,1 | 0,0 | —6,3 | —4,2 | |

| потребительские | —5,3 | 0,0 | 18,4 | 0,0 | 2,6 | 0,0 | —13,2 | —3,6 | ||

| Нижегородская область | Крупные компании | —1,2 | 3,6 | 14,3 | 6,0 | 6,0 | 9,5 | 0,0 | 2,6 | |

| МСБ | —9,3 | 0,0 | 7,0 | 2,3 | 4,7 | —1,2 | —7,0 | —1,3 | ||

| Население | ипотечные | 1,4 | 0,0 | 12,9 | 1,4 | 0,0 | 1,4 | 0,0 | 0,0 | |

| потребительские | —10,5 | —5,8 | 9,1 | 1,2 | —1,2 | —1,2 | —12,5 | —2,7 | ||

| Новосибирская область | Крупные компании | 0,0 | 5,8 | 17,3 | 0,0 | 7,7 | 9,6 | 5,8 | —2,3 | |

| МСБ | —5,8 | 1,9 | 15,4 | —1,9 | 1,9 | —3,8 | —3,8 | —2,3 | ||

| Население | ипотечные | —4,0 | —2,0 | 18,0 | —2,0 | —4,0 | —5,8 | —2,0 | 0,0 | |

| потребительские | —13,0 | —1,9 | 13,0 | —1,9 | —1,9 | —3,7 | —13,0 | —4,3 | ||

| Омская область | Крупные компании | 13,6 | 9,1 | 13,6 | 0,0 | 13,6 | 13,6 | 4,5 | 5,6 | |

| МСБ | —4,2 | —4,2 | 20,8 | 0,0 | 4,2 | 0,0 | —4,2 | 4,5 | ||

| Население | ипотечные | 0,0 | 0,0 | 13,6 | 4,5 | 0,0 | 0,0 | 0,0 | —5,6 | |

| потребительские | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | —20,8 | —5,0 | ||

| Оренбургская область | Крупные компании | 0,0 | 6,5 | 4,3 | 2,2 | 8,7 | 6,5 | 8,7 | —2,5 | |

| МСБ | 0,0 | 1,9 | 7,4 | 0,0 | 3,7 | 0,0 | 1,9 | —2,0 | ||

| Население | ипотечные | 2,3 | 0,0 | 18,2 | —4,5 | 2,3 | 2,3 | 0,0 | —2,5 | |

| потребительские | —7,4 | 1,9 | 16,7 | 0,0 | 1,9 | 1,9 | —5,6 | 0,0 | ||

| Пермский край | Крупные компании | —1,7 | 0,0 | 15,5 | 0,0 | 8,6 | 5,2 | —3,4 | —1,7 | |

| МСБ | —3,4 | —5,2 | 13,8 | 0,0 | 8,6 | —1,7 | —3,4 | —1,7 | ||

| Население | ипотечные | —4,2 | 0,0 | 14,6 | 2,2 | 2,1 | —4,2 | —6,3 | —2,1 | |

| потребительские | —6,0 | —1,9 | 19,2 | 4,0 | 1,9 | 0,0 | —7,7 | —3,8 | ||

| Приморский край | Крупные компании | 2,8 | 0,0 | 16,7 | 2,8 | 13,9 | 11,1 | 8,3 | 0,0 | |

| МСБ | —5,0 | —12,5 | 17,5 | 2,5 | 5,0 | —2,5 | —2,5 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 21,9 | 0,0 | —3,1 | —6,3 | —3,1 | 0,0 | |

| потребительские | 0,0 | —2,6 | 21,1 | 7,9 | 2,6 | 0,0 | —10,5 | 0,0 | ||

| Ростовская область | Крупные компании | —1,4 | 2,7 | 16,2 | 4,1 | 8,1 | 5,4 | —2,7 | 0,0 | |

| МСБ | —3,8 | —1,3 | 7,7 | 2,6 | 2,6 | 1,3 | 2,6 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 8,3 | 0,0 | 1,4 | —2,8 | 1,4 | 0,0 | |

| потребительские | —4,1 | —1,4 | 9,5 | —4,1 | 0,0 | 0,0 | —5,4 | —2,7 | ||

| Самарская область | Крупные компании | —5,6 | 2,8 | 11,1 | 0,0 | 5,6 | 5,6 | 0,0 | 3,3 | |

| МСБ | —7,5 | —5,0 | 7,5 | 2,6 | —7,5 | —5,0 | —5,0 | 0,0 | ||

| Население | ипотечные | 3,3 | —3,3 | 6,7 | —3,3 | —3,3 | —3,3 | —6,7 | 0,0 | |

| потребительские | —5,6 | —2,8 | 8,3 | —2,8 | —5,6 | —5,6 | 2,8 | —3,1 | ||

| Саратовская область | Крупные компании | 3,6 | 3,7 | 5,4 | 1,9 | 5,4 | 8,9 | 1,8 | 2,2 | |

| МСБ | —5,4 | —1,9 | 7,1 | 0,0 | 3,6 | 0,0 | —5,4 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 5,8 | —2,0 | —1,9 | 0,0 | —3,8 | —2,2 | |

| потребительские | —1,8 | 0,0 | 14,3 | 0,0 | 1,8 | 0,0 | —3,6 | —2,1 | ||

| Саха (Якутия) | Крупные компании | 12,5 | 12,5 | 37,5 | 25,0 | 12,5 | 12,5 | 12,5 | 0,0 | |

| МСБ | 0,0 | 0,0 | 37,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 50,0 | 0,0 | 0,0 | 0,0 | —16,7 | 0,0 | |

| потребительские | 0,0 | 0,0 | 33,3 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Свердловская область | Крупные компании | 0,0 | 0,0 | 8,8 | 0,0 | 5,9 | 5,9 | 2,9 | 0,0 | |

| МСБ | —5,9 | —5,9 | 5,9 | 0,0 | 0,0 | —2,9 | —5,9 | —3,8 | ||

| Население | ипотечные | —3,3 | 0,0 | 16,7 | 3,6 | —3,3 | —3,3 | 3,3 | 0,0 | |

| потребительские | —5,9 | 5,9 | —5,9 | 0,0 | —5,9 | —5,9 | —17,6 | —6,7 | ||

| Ставропольский край | Крупные компании | 0,0 | —8,3 | —8,3 | —8,3 | 0,0 | 8,3 | 0,0 | —8,3 | |

| МСБ | —16,7 | —8,3 | —16,7 | —25,0 | —8,3 | 8,3 | —16,7 | —16,7 | ||

| Население | ипотечные | 0,0 | 0,0 | 10,0 | 0,0 | 0,0 | 10,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | 0,0 | 10,0 | 0,0 | —10,0 | 10,0 | 0,0 | 0,0 | ||

| Татарстан | Крупные компании | —2,4 | 2,4 | 7,1 | 0,0 | 2,4 | 0,0 | —2,4 | 2,9 | |

| МСБ | 0,0 | —2,3 | 2,3 | 2,3 | 6,8 | 9,1 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | —2,9 | 0,0 | 0,0 | 2,9 | —2,9 | —5,9 | —8,3 | |

| потребительские | 0,0 | 0,0 | 9,1 | 0,0 | 2,3 | 4,5 | —9,1 | 0,0 | ||

| Тверская область | Крупные компании | —4,2 | 12,5 | 16,7 | 4,2 | 8,3 | 16,7 | 8,3 | —6,3 | |

| МСБ | —4,2 | 12,5 | 25,0 | 4,2 | 8,3 | 16,7 | —4,2 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 10,0 | —5,0 | 5,0 | 5,0 | —10,0 | 0,0 | |

| потребительские | 8,3 | 4,2 | 12,5 | 0,0 | 8,3 | 13,6 | —4,2 | 0,0 | ||

| Тюменская область | Крупные компании | 0,0 | 0,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| МСБ | —10,0 | 0,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | —12,5 | ||

| Население | ипотечные | —10,0 | 0,0 | —20,0 | —10,0 | —20,0 | 0,0 | —10,0 | 0,0 | |

| потребительские | 0,0 | 0,0 | 20,0 | —10,0 | —30,0 | 0,0 | —20,0 | 0,0 | ||

| Хабаровский край | Крупные компании | 0,0 | 5,3 | 21,1 | 5,3 | 13,2 | 13,2 | 10,5 | 0,0 | |

| МСБ | —7,9 | 2,6 | 7,9 | —2,6 | 5,3 | 2,6 | 7,9 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 20,6 | 2,9 | 5,9 | —5,9 | —2,9 | 5,9 | |

| потребительские | —7,9 | —2,6 | 26,3 | 2,6 | 5,3 | 2,6 | —7,9 | —3,1 | ||

| г. Москва | Крупные компании | —1,2 | 1,2 | 10,7 | 0,0 | 7,1 | 3,6 | 0,0 | 0,0 | |

| МСБ | —5,1 | —1,3 | 9,0 | 1,3 | —1,3 | —3,8 | 0,0 | 0,0 | ||

| Население | ипотечные | —1,4 | 0,0 | 13,9 | 1,4 | 0,0 | —2,8 | —1,4 | —1,5 | |

| потребительские | —8,1 | 0,0 | 3,5 | 1,2 | —2,3 | —1,2 | —7,0 | —7,7 | ||

| г. Санкт-Петербург | Крупные компании | 10,0 | 10,0 | 10,0 | 0,0 | 0,0 | —10,0 | —10,0 | 0,0 | |

| МСБ | —12,5 | 0,0 | 12,5 | —12,5 | 0,0 | —12,5 | —25,0 | 0,0 | ||

| Население | ипотечные | —50,0 | —50,0 | —50,0 | —50,0 | —50,0 | —50,0 | —50,0 | —50,0 | |

| потребительские | 0,0 | 12,5 | —12,5 | 0,0 | —12,5 | 0,0 | —12,5 | 0,0 | ||

Таблица 3. Индексы влияния отдельных факторов на условия банковского кредитования в IV квартале 2012 года

| Изменение политики банка | Изменение ситуации с ликвидностью в банке | Конкуренция на рынке капитала | Операции Банка России | Условия внутреннего фондирования | Условия внешнего фондирования | Ситуация в нефинансовом секторе | Прочие факторы | Ожидания изменения этих факторов | ||||

| Россия | Крупные компании | 3,4 | 4,2 | —2,5 | 0,0 | 10,2 | —4,2 | 3,4 | 2,0 | 6,3 | ||

| МСБ | 2,7 | 5,5 | —4,5 | 0,0 | 7,3 | 0,9 | 0,0 | —2,1 | 3,8 | |||

| Население | ипотечные | 0,0 | 3,1 | 2,0 | 0,0 | 6,1 | 3,1 | 0,0 | 0,0 | 6,4 | ||

| потребительские | 1,7 | 0,0 | —4,3 | 0,9 | 5,2 | 0,9 | 0,0 | 1,0 | 7,4 | |||

| Астраханская область | Крупные компании | 0,0 | —12,5 | —12,5 | 0,0 | 12,5 | —12,5 | 12,5 | 12,5 | 0,0 | ||

| МСБ | —8,3 | —8,3 | 0,0 | 0,0 | —16,7 | 0,0 | 8,3 | 0,0 | 0,0 | |||

| Население | ипотечные | —16,7 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| потребительские | —20,0 | —10,0 | —10,0 | —10,0 | —20,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Башкортостан | Крупные компании | 13,3 | 0,0 | —3,3 | 0,0 | 10,0 | —3,3 | 3,3 | 3,6 | 3,6 | ||

| МСБ | —3,3 | —3,3 | 0,0 | 3,3 | 6,7 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Население | ипотечные | —6,7 | —3,3 | —6,7 | 0,0 | 3,3 | 3,3 | 0,0 | 0,0 | 0,0 | ||

| потребительские | 6,7 | —3,3 | 0,0 | 0,0 | 6,7 | 3,3 | 0,0 | 0,0 | 0,0 | |||

| Иркутская область | Крупные компании | 0,0 | 0,0 | 0,0 | 0,0 | 20,0 | 0,0 | 5,0 | 0,0 | 5,6 | ||

| МСБ | 0,0 | 0,0 | 0,0 | 5,0 | 10,0 | 10,0 | 0,0 | 0,0 | 5,6 | |||

| Население | ипотечные | —6,3 | 0,0 | 12,5 | 6,3 | 0,0 | 6,3 | 0,0 | 0,0 | 0,0 | ||

| потребительские | 5,6 | 0,0 | 16,7 | 0,0 | 0,0 | 5,6 | 0,0 | 0,0 | 0,0 | |||

| Калининградская область | Крупные компании | —11,1 | —5,6 | —5,6 | 0,0 | 11,1 | 0,0 | 5,6 | 6,3 | 0,0 | ||

| МСБ | —16,7 | 0,0 | —11,1 | 0,0 | 5,6 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Население | ипотечные | —12,5 | 0,0 | 0,0 | 0,0 | 6,3 | 6,3 | 0,0 | 0,0 | 6,3 | ||

| потребительские | 0,0 | 5,6 | 0,0 | 0,0 | 11,1 | 0,0 | 0,0 | 0,0 | 6,3 | |||

| Коми | Крупные компании | 18,8 | —2,9 | 0,0 | 0,0 | 11,8 | 2,9 | 9,4 | 3,8 | 7,7 | ||

| МСБ | 11,1 | 2,8 | —5,6 | —2,8 | 5,6 | 5,6 | 2,9 | —3,3 | 6,7 | |||

| Население | ипотечные | —3,3 | —3,6 | 3,3 | 0,0 | 10,0 | 3,3 | 0,0 | 0,0 | 0,0 | ||

| потребительские | 8,3 | —2,8 | —5,3 | 0,0 | 5,6 | 2,8 | 0,0 | 0,0 | —2,9 | |||

| Костромская область | Крупные компании | 25,0 | 3,6 | 3,6 | 7,1 | 21,4 | 0,0 | 11,5 | 4,2 | 4,2 | ||

| МСБ | 17,9 | 3,6 | 7,1 | 7,1 | 17,9 | 3,6 | 7,7 | 0,0 | 0,0 | |||

| Население | ипотечные | 4,5 | 0,0 | 9,1 | 0,0 | 4,5 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| потребительские | 7,7 | 0,0 | 3,8 | 3,8 | 3,8 | —3,8 | 0,0 | 0,0 | 0,0 | |||

| Краснодарский край | Крупные компании | 9,7 | 1,6 | —1,6 | 0,0 | 8,1 | 0,0 | 4,8 | 1,6 | 3,2 | ||

| МСБ | 4,7 | 0,0 | —3,1 | 0,0 | 1,6 | 3,1 | 0,0 | —1,6 | 1,6 | |||

| Население | ипотечные | 0,0 | 0,0 | —5,2 | 0,0 | 1,7 | 0,0 | 0,0 | 0,0 | 3,4 | ||

| потребительские | —1,7 | 0,0 | —3,3 | 0,0 | 3,3 | 1,7 | 0,0 | 0,0 | 5,0 | |||

| Красноярский край | Крупные компании | 13,2 | 5,3 | —2,6 | 2,6 | 15,0 | —2,6 | 2,6 | 7,1 | 3,1 | ||

| МСБ | 5,3 | 7,9 | 2,6 | 2,6 | 13,2 | 0,0 | 2,6 | —3,6 | 6,3 | |||

| Население | ипотечные | 0,0 | 6,7 | —3,3 | 0,0 | 10,0 | 3,3 | 0,0 | 0,0 | 0,0 | ||

| потребительские | —2,8 | 2,8 | 5,6 | 0,0 | 11,1 | 5,6 | —2,8 | 0,0 | 2,9 | |||

| Нижегородская область | Крупные компании | 3,9 | —1,3 | 0,0 | —1,3 | 12,8 | 3,9 | 3,8 | 1,4 | 2,8 | ||

| МСБ | 3,8 | 1,3 | —3,8 | —1,3 | 7,5 | 3,8 | 1,3 | —1,4 | 0,0 | |||

| Население | ипотечные | 3,1 | 1,6 | 3,1 | 0,0 | 7,8 | 3,1 | 0,0 | 0,0 | 1,7 | ||

| потребительские | 2,5 | —1,3 | —3,8 | —1,3 | 7,5 | 5,3 | —1,3 | 0,0 | 1,4 | |||

| Новосибирская область | Крупные компании | 8,3 | 4,2 | 4,3 | 8,7 | 4,3 | —2,2 | 6,5 | 2,8 | 4,5 | ||

| МСБ | 4,2 | 6,3 | —8,7 | 4,3 | 0,0 | 2,2 | 2,2 | —2,8 | —2,4 | |||

| Население | ипотечные | —2,2 | —2,2 | —4,3 | 0,0 | 2,2 | 2,2 | 0,0 | 0,0 | 2,3 | ||

| потребительские | —2,0 | 0,0 | —8,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Омская область | Крупные компании | 22,7 | —4,5 | —9,1 | 4,5 | 9,1 | —4,5 | 9,1 | 4,5 | 5,0 | ||

| МСБ | 16,7 | —4,2 | 0,0 | 0,0 | 4,2 | 4,2 | 0,0 | 0,0 | 5,0 | |||

| Население | ипотечные | 4,5 | 4,5 | 13,6 | 0,0 | 9,1 | 4,5 | 0,0 | 0,0 | 0,0 | ||

| потребительские | —4,2 | —8,3 | 12,5 | 0,0 | 4,2 | 0,0 | 0,0 | 0,0 | 4,5 | |||

| Оренбургская область | Крупные компании | 4,5 | 2,3 | 2,3 | 0,0 | 6,8 | 2,3 | 6,8 | 2,5 | 2,5 | ||

| МСБ | —1,9 | 5,8 | 7,7 | 0,0 | 9,6 | 0,0 | 3,8 | 0,0 | 0,0 | |||

| Население | ипотечные | 4,5 | 2,3 | 4,5 | 0,0 | 2,3 | 0,0 | 0,0 | 2,5 | 2,4 | ||

| потребительские | 5,8 | 1,9 | 5,8 | 0,0 | 0,0 | 0,0 | 1,9 | —2,1 | 2,0 | |||

| Пермский край | Крупные компании | 3,6 | 1,7 | —3,4 | —1,7 | 6,9 | 0,0 | 1,7 | 1,7 | —1,7 | ||

| МСБ | —5,4 | 0,0 | 1,7 | 0,0 | 6,9 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Население | ипотечные | —4,3 | —2,1 | —6,3 | 0,0 | 4,2 | 0,0 | 0,0 | 2,1 | —2,1 | ||

| потребительские | 0,0 | —1,9 | 1,9 | 0,0 | 7,7 | 1,9 | 1,9 | 3,8 | 1,9 | |||

| Приморский край | Крупные компании | 8,8 | 0,0 | 0,0 | 0,0 | 14,7 | 0,0 | 5,9 | 5,0 | 10,7 | ||

| МСБ | —5,3 | —2,6 | —7,9 | 0,0 | 5,3 | 0,0 | 2,6 | 0,0 | 0,0 | |||

| Население | ипотечные | 0,0 | 0,0 | 6,7 | 0,0 | 6,7 | 3,3 | 0,0 | 4,2 | 3,8 | ||

| потребительские | 8,3 | 0,0 | —2,6 | 2,8 | 8,3 | 0,0 | 2,8 | 0,0 | 3,1 | |||

| Ростовская область | Крупные компании | 11,8 | 7,4 | —1,5 | 1,5 | 10,3 | 1,5 | 2,9 | 1,6 | 4,4 | ||

| МСБ | 8,3 | 6,9 | 0,0 | 0,0 | 5,6 | 4,2 | 1,4 | —2,9 | 4,2 | |||

| Население | ипотечные | 6,1 | 1,5 | 0,0 | 0,0 | 7,6 | 4,5 | 0,0 | 0,0 | 3,0 | ||

| потребительские | 5,9 | —1,5 | 2,9 | 1,5 | 7,4 | 4,4 | 0,0 | 0,0 | 0,0 | |||

| Самарская область | Крупные компании | 8,8 | 0,0 | 2,8 | —2,8 | 11,1 | —2,8 | 8,3 | 0,0 | 5,9 | ||

| МСБ | 11,8 | 2,8 | —8,3 | —2,8 | 8,3 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Население | ипотечные | 7,1 | 3,6 | 7,1 | 3,6 | 3,6 | 3,6 | 0,0 | 0,0 | 3,8 | ||

| потребительские | 3,1 | 3,1 | —3,1 | —3,1 | 3,1 | 0,0 | 0,0 | 0,0 | 3,1 | |||

| Саратовская область | Крупные компании | 3,7 | 0,0 | —1,9 | 1,9 | 3,7 | 0,0 | 7,4 | 2,2 | 2,3 | ||

| МСБ | 0,0 | 1,9 | —7,7 | —1,9 | —1,9 | 1,9 | 1,9 | 0,0 | —2,3 | |||

| Население | ипотечные | —4,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 2,3 | ||

| потребительские | —5,6 | 1,9 | —5,6 | 0,0 | —1,9 | 0,0 | 0,0 | 0,0 | —2,2 | |||

| Саха (Якутия) | Крупные компании | 16,7 | 12,5 | 0,0 | 0,0 | 37,5 | 0,0 | 16,7 | 25,0 | 25,0 | ||

| МСБ | 0,0 | 12,5 | 33,3 | 0,0 | 16,7 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Население | ипотечные | —25,0 | 0,0 | 66,7 | 0,0 | 25,0 | 0,0 | 0,0 | 16,7 | 0,0 | ||

| потребительские | 0,0 | 0,0 | 33,3 | 0,0 | 16,7 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Свердловская область | Крупные компании | —3,3 | —6,3 | —3,1 | —3,1 | 3,1 | 0,0 | 6,3 | 7,1 | 9,4 | ||

| МСБ | 0,0 | 3,1 | —9,4 | 0,0 | 6,3 | 3,1 | 0,0 | —3,6 | 3,3 | |||

| Население | ипотечные | —4,2 | 0,0 | 10,7 | —3,8 | 0,0 | 3,8 | 3,8 | 0,0 | 11,5 | ||

| потребительские | —7,1 | 0,0 | 0,0 | 0,0 | —3,3 | 0,0 | 3,3 | 0,0 | 7,1 | |||

| Ставропольский край | Крупные компании | 8,3 | 0,0 | —8,3 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| МСБ | 0,0 | 0,0 | —8,3 | 0,0 | —8,3 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Население | ипотечные | 10,0 | 0,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| потребительские | 0,0 | 0,0 | 10,0 | 10,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Татарстан | Крупные компании | 2,4 | —2,4 | 0,0 | 4,8 | 9,5 | 2,4 | 0,0 | 0,0 | 2,9 | ||

| МСБ | 6,8 | 4,5 | 0,0 | 2,3 | 9,1 | 4,5 | 0,0 | 2,9 | 8,8 | |||

| Население | ипотечные | 2,9 | 0,0 | 0,0 | 2,9 | 5,9 | 0,0 | 0,0 | —3,8 | 3,6 | ||

| потребительские | 2,3 | 0,0 | 6,8 | 2,3 | 9,1 | —2,3 | 0,0 | 0,0 | 5,6 | |||

| Тверская область | Крупные компании | 16,7 | —4,2 | 4,2 | 4,5 | 9,1 | 4,5 | 8,3 | 5,0 | 10,0 | ||

| МСБ | 12,5 | —8,3 | —4,2 | 4,5 | 13,6 | 4,5 | 0,0 | 5,0 | 5,0 | |||

| Население | ипотечные | 5,6 | 0,0 | 0,0 | 0,0 | 6,3 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| потребительские | 13,6 | 0,0 | —13,6 | 5,0 | 15,0 | 0,0 | 0,0 | 0,0 | 16,7 | |||

| Тюменская область | Крупные компании | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| МСБ | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Население | ипотечные | 0,0 | 0,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| потребительские | 10,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| Хабаровский край | Крупные компании | 18,4 | 5,3 | —2,6 | 0,0 | 7,9 | 0,0 | 2,6 | 3,1 | 5,6 | ||

| МСБ | 7,9 | 2,6 | 5,3 | 0,0 | 0,0 | 0,0 | 2,6 | 0,0 | 5,3 | |||

| Население | ипотечные | 0,0 | 0,0 | 5,9 | 0,0 | 0,0 | 0,0 | 2,9 | 0,0 | 0,0 | ||

| потребительские | 7,9 | 0,0 | 2,6 | 0,0 | 5,3 | 0,0 | 2,6 | 0,0 | 2,9 | |||

| г. Москва | Крупные компании | 2,4 | 4,8 | —4,8 | 0,0 | 11,9 | —4,8 | 4,8 | 2,8 | 7,5 | ||

| МСБ | 1,3 | 5,1 | —5,1 | 0,0 | 10,3 | 2,6 | 1,3 | —1,5 | 5,6 | |||

| Население | ипотечные | 0,0 | 4,3 | 2,9 | 0,0 | 7,1 | 4,3 | 0,0 | 0,0 | 4,4 | ||

| потребительские | 0,0 | 0,0 | —3,6 | 1,2 | 3,6 | 1,2 | 0,0 | 1,4 | 5,1 | |||

| г. Санкт-Петербург | Крупные компании | 10,0 | 10,0 | 10,0 | 0,0 | 20,0 | —10,0 | 0,0 | 0,0 | —10,0 | ||

| МСБ | 12,5 | 12,5 | 12,5 | 0,0 | 12,5 | —12,5 | —12,5 | 0,0 | —12,5 | |||

| Население | ипотечные | —50,0 | —50,0 | —50,0 | —50,0 | —50,0 | —50,0 | —50,0 | —50,0 | —50,0 | ||

| потребительские | 0,0 | 0,0 | —12,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

Таблица 4. Индексы изменения спроса заемщиков на кредиты в IV квартале 2012 года

| Спрос на новые кредиты | Спрос на пролонгацию | Ожидания изменения спроса заемщиков на кредиты | |||||

| на кредиты сроком до 1 года | на кредиты сроком свыше 1 года | ранее выданных кредитов | ближайшие 3 месяца | ближайшие 6 месяцев | |||

| Россия | Крупные компании | 2,5 | 5,1 | 0,0 | 7,8 | 13,6 | |

| МСБ | 5,6 | 9,1 | 0,0 | 14,8 | 19,1 | ||

| Население | ипотечные | 13,0 | —1,0 | 0,0 | 10,0 | ||

| потребительские | 7,9 | 18,6 | 2,5 | 5,2 | 23,3 | ||

| Астраханская область | Крупные компании | 0,0 | 0,0 | 25,0 | 0,0 | 12,5 | |

| МСБ | 0,0 | 0,0 | 25,0 | —8,3 | 16,7 | ||

| Население | ипотечные | 37,5 | 0,0 | —12,5 | 25,0 | ||

| потребительские | 25,0 | 50,0 | 8,3 | 8,3 | 33,3 | ||

| Башкортостан | Крупные компании | 0,0 | 3,3 | 0,0 | 3,3 | 0,0 | |

| МСБ | 16,7 | 26,7 | 0,0 | 3,3 | 13,3 | ||

| Население | ипотечные | 0,0 | 20,0 | 0,0 | —3,3 | 13,3 | |

| потребительские | 10,0 | 26,7 | 0,0 | 10,0 | 20,0 | ||

| Иркутская область | Крупные компании | 5,0 | 10,0 | —5,0 | —5,0 | 5,0 | |

| МСБ | 10,0 | 10,0 | 0,0 | —10,0 | 5,6 | ||

| Население | ипотечные | 12,5 | 0,0 | 6,3 | 0,0 | ||

| потребительские | 0,0 | 22,2 | 0,0 | 16,7 | 16,7 | ||

| Калининградская область | Крупные компании | 0,0 | 31,8 | 4,5 | 15,0 | 27,3 | |

| МСБ | 9,1 | 27,3 | 0,0 | 35,0 | 36,4 | ||

| Население | ипотечные | 20,0 | 0,0 | 11,1 | 27,8 | ||

| потребительские | 4,5 | 9,1 | 0,0 | 13,6 | 27,3 | ||

| Коми | Крупные компании | 5,9 | 5,9 | 3,1 | 5,3 | 10,5 | |

| МСБ | 0,0 | 22,2 | 5,6 | 7,5 | 22,5 | ||

| Население | ипотечные | 40,0 | 0,0 | 15,6 | 28,1 | ||

| потребительские | 7,9 | 15,8 | 2,6 | 11,9 | 22,5 | ||

| Костромская область | Крупные компании | 7,1 | 14,3 | 3,6 | 0,0 | —3,8 | |

| МСБ | 0,0 | 17,9 | —3,6 | —7,1 | 3,8 | ||

| Население | ипотечные | 18,2 | 0,0 | 4,5 | 18,2 | ||

| потребительские | 0,0 | 15,4 | 3,8 | 3,8 | 19,2 | ||

| Краснодарский край | Крупные компании | 4,7 | 12,5 | 0,0 | 10,9 | 21,9 | |

| МСБ | 9,1 | 27,3 | 3,0 | 22,7 | 37,9 | ||

| Население | ипотечные | 10,0 | —3,3 | 5,0 | 15,0 | ||

| потребительские | 8,1 | 22,6 | 1,6 | 12,9 | 29,0 | ||

| Красноярский край | Крупные компании | 2,5 | 30,0 | 7,5 | 17,5 | 20,0 | |

| МСБ | 10,0 | 27,5 | —2,5 | 20,0 | 23,7 | ||

| Население | ипотечные | 15,6 | —6,3 | 3,1 | 25,0 | ||

| потребительские | 0,0 | 7,9 | —7,9 | 2,6 | 31,6 | ||

| Нижегородская область | Крупные компании | 11,9 | 14,3 | —2,4 | 14,3 | 19,0 | |

| МСБ | 15,1 | 20,9 | 1,2 | 19,8 | 25,6 | ||

| Население | ипотечные | 14,3 | —1,4 | 18,1 | 19,4 | ||

| потребительские | 4,7 | 14,0 | 0,0 | 23,9 | 28,4 | ||

| Новосибирская область | Крупные компании | —4,0 | 16,0 | 4,0 | —5,8 | 9,6 | |

| МСБ | 8,0 | 22,0 | —2,0 | 11,5 | 19,2 | ||

| Население | ипотечные | 0,0 | 14,0 | —2,1 | 2,0 | 13,5 | |

| потребительские | 1,9 | 21,2 | 1,9 | 13,0 | 20,4 | ||

| Омская область | Крупные компании | 0,0 | 13,6 | 0,0 | 20,0 | 27,3 | |

| МСБ | 0,0 | 16,7 | 8,3 | 13,6 | 16,7 | ||

| Население | ипотечные | 4,5 | 0,0 | 10,0 | 22,7 | ||

| потребительские | 8,3 | 29,2 | 8,3 | 4,5 | 33,3 | ||

| Оренбургская область | Крупные компании | 8,7 | 4,3 | —4,3 | 0,0 | 19,0 | |

| МСБ | 22,2 | 7,4 | —1,9 | —1,9 | 27,6 | ||

| Население | ипотечные | 22,7 | 2,4 | —4,5 | 0,0 | 20,8 | |

| потребительские | 27,8 | 1,9 | —11,1 | —9,6 | 15,4 | ||

| Пермский край | Крупные компании | 0,0 | 17,2 | 3,4 | 13,8 | 19,0 | |

| МСБ | 7,1 | 20,7 | 10,3 | 19,0 | 27,6 | ||

| Население | ипотечные | 19,6 | —2,1 | 12,5 | 20,8 | ||

| потребительские | 6,0 | 11,5 | 1,9 | 9,6 | 15,4 | ||

| Приморский край | Крупные компании | 5,6 | 27,8 | 11,1 | 13,9 | 19,4 | |

| МСБ | 2,5 | 20,0 | 15,0 | 22,5 | 22,5 | ||

| Население | ипотечные | 12,5 | 0,0 | 0,0 | 11,8 | ||

| потребительские | 15,8 | 39,5 | 2,6 | 26,3 | 28,9 | ||

| Ростовская область | Крупные компании | 8,1 | 13,5 | 4,1 | 13,9 | 18,9 | |

| МСБ | 6,4 | 9,0 | 0,0 | 17,1 | 26,9 | ||

| Население | ипотечные | 9,5 | —2,7 | 10,0 | 6,9 | ||

| потребительские | 0,0 | 13,5 | 0,0 | 18,9 | 21,6 | ||

| Самарская область | Крупные компании | 0,0 | 5,6 | 2,8 | 8,3 | 19,4 | |

| МСБ | 5,0 | 17,5 | 2,5 | 15,0 | 30,0 | ||

| Население | ипотечные | 15,6 | —3,3 | 23,3 | 23,3 | ||

| потребительские | —8,3 | 8,3 | —2,8 | 5,6 | 22,2 | ||

| Саратовская область | Крупные компании | 5,4 | 7,1 | 1,9 | 12,5 | 16,1 | |

| МСБ | 5,4 | 12,5 | 3,7 | 14,3 | 25,9 | ||

| Население | ипотечные | 1,9 | 1,9 | 7,7 | 20,0 | ||

| потребительские | 12,5 | 30,4 | 3,6 | 12,5 | 20,4 | ||

| Саха (Якутия) | Крупные компании | 12,5 | 25,0 | 12,5 | 12,5 | 12,5 | |

| МСБ | 0,0 | 25,0 | 12,5 | 25,0 | 25,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 16,7 | 33,3 | ||

| потребительские | —12,5 | 12,5 | 0,0 | 12,5 | 37,5 | ||

| Свердловская область | Крупные компании | 18,8 | 17,6 | 0,0 | 2,9 | 5,9 | |

| МСБ | 9,4 | 11,8 | 2,9 | 14,7 | 26,5 | ||

| Население | ипотечные | 10,7 | —3,3 | 6,7 | 3,3 | ||

| потребительские | 3,1 | 14,7 | 11,8 | 23,5 | 26,5 | ||

| Ставропольский край | Крупные компании | —16,7 | 25,0 | —8,3 | 16,7 | 8,3 | |

| МСБ | 8,3 | 25,0 | 0,0 | 0,0 | —8,3 | ||

| Население | ипотечные | 20,0 | 10,0 | 20,0 | 10,0 | ||

| потребительские | 10,0 | 20,0 | 10,0 | 30,0 | 10,0 | ||

| Татарстан | Крупные компании | 4,8 | 11,9 | 2,4 | 16,7 | 31,0 | |

| МСБ | 11,4 | 15,9 | 4,5 | 18,2 | 22,7 | ||

| Население | ипотечные | 5,9 | 0,0 | 23,5 | 20,6 | ||

| потребительские | 2,3 | 15,9 | 2,4 | 20,5 | 27,3 | ||

| Тверская область | Крупные компании | 4,2 | 12,5 | 12,5 | 13,6 | 25,0 | |

| МСБ | 8,3 | 16,7 | 12,5 | 27,3 | 37,5 | ||

| Население | ипотечные | 15,0 | 0,0 | 16,7 | 30,0 | ||

| потребительские | —4,2 | 8,3 | 0,0 | —9,1 | 20,8 | ||

| Тюменская область | Крупные компании | 20,0 | 20,0 | 0,0 | 20,0 | 20,0 | |

| МСБ | 20,0 | 20,0 | 0,0 | 30,0 | 30,0 | ||

| Население | ипотечные | 20,0 | 0,0 | 10,0 | 20,0 | ||

| потребительские | 20,0 | 10,0 | 0,0 | 20,0 | 30,0 | ||

| Хабаровский край | Крупные компании | 7,9 | 23,7 | 10,5 | 7,9 | 23,7 | |

| МСБ | 2,6 | 5,3 | 15,8 | 7,9 | 13,2 | ||

| Население | ипотечные | 15,6 | 0,0 | 14,7 | 21,9 | ||

| потребительские | 2,8 | 28,9 | 0,0 | 18,4 | 36,1 | ||

| г. Москва | Крупные компании | —1,2 | —6,0 | 1,2 | —6,1 | —11,9 | |

| МСБ | —7,9 | —10,3 | 0,0 | —13,2 | —17,9 | ||

| Население | ипотечные | —15,3 | 1,4 | 0,0 | —11,1 | ||

| потребительские | —7,3 | —16,3 | —3,5 | —6,0 | —19,8 | ||

| г. Санкт-Петербург | Крупные компании | 0,0 | 0,0 | —10,0 | 0,0 | 0,0 | |

| МСБ | 12,5 | 12,5 | 0,0 | —12,5 | —12,5 | ||

| Население | ипотечные | —25,0 | —50,0 | —25,0 | —25,0 | ||

| потребительские | 0,0 | —25,0 | 0,0 | —12,5 | —16,7 | ||

Таблица 5. Национальные индексы изменения условий банковского кредитования

| III квартал 2011 г. | IV квартал 2011 г. | I квартал 2012 г. | II квартал 2012 г. | III квартал 2012 г. | IV квартал 2012 г. | |

| Кредитование крупных корпоративных заемщиков | 12,9 | 40,0 | 9,7 | 17,5 | 27,9 | 5,1 |

| Кредитование малого и среднего бизнеса | —8,6 | 22,0 | 6,9 | 8,3 | 5,2 | —9,1 |

| Кредитование населения | —29,0 | —0,1 | —15,9 | —7,6 | 12,2 | —1,7 |

| Кредитование всех категорий заемщиков (BLT) | —8,2 | 20,6 | 0,2 | 6,1 | 15,1 | —1,9 |

| Справочно | ||||||

| Кредитование всех категорий заемщиков (BLT) в США | —3,6 | 1,2 | —4,0 | —4,9 | —6,2 | —5,6 |

| Кредитование всех категорий заемщиков (BLT) в зоне евро | 15,3 | 28,5 | 10,0 | 10,5 | 11,0 | 13,5 |

| Дата последнего обновления: 4 марта 2013 года. |