Изменения условий банковского кредитования во II квартале 2011 года1 (результаты обследования)

Основные итоги обследования

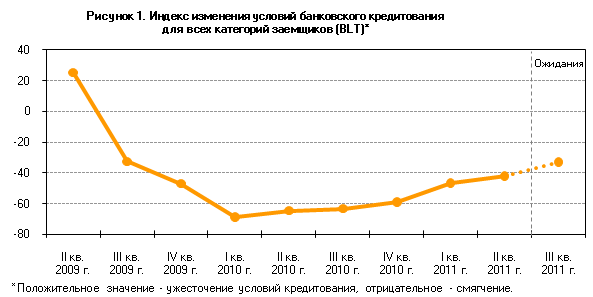

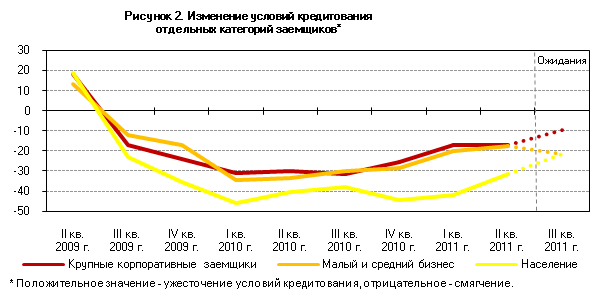

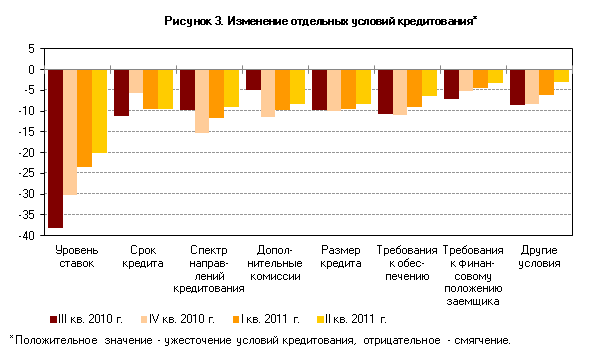

Во II квартале 2011 г. на российском кредитном рынке продолжался рост доступности кредитов для всех категорий заемщиков (см. таблицу, рисунок 1)2, однако этот процесс несколько замедлился. В наибольшей степени смягчались условия банковского кредитования (УБК) для населения (рисунок 2)3. Основным фактором смягчения УБК оставалась конкуренция между банками (рисунок 4), проявлявшаяся прежде всего в снижении процентных ставок, увеличении максимальных сроков кредитов и расширении спектра направлений кредитования (рисунок 3). Аналогичные тенденции наблюдались и в большинстве регионов, участвовавших в соответствующем региональном обследовании4.

В середине II квартала 2011 г. Банк России продолжил повышение ставки рефинансирования и ставок по своим операциям. Условия внешнего фондирования несколько ухудшились. Эти факторы способствовали тому, что условия банковского кредитования, по оценкам участников обследования, в анализируемый период смягчались в меньшей степени, чем в I квартале 2011 г., и банки-респонденты ожидали дальнейшего замедления смягчения УБК в III квартале.

Во II квартале 2011 г. рост спроса на кредиты со стороны крупных корпоративных клиентов и предприятий малого и среднего бизнеса был выражен в большей степени, чем в предыдущий отчетный период. Темп повышения спроса населения остался на том же уровне, что и в I квартале 2011 г., что могло быть обусловлено значительным ростом спроса со стороны данной группы заемщиков в начале 2011 г. (см. рисунок 5). Согласно итогам обследования ожидалось, что в III квартале 2011 г. увеличение спроса на кредиты со стороны всех категорий заемщиков замедлится из-за сезонного снижения деловой активности. Особенно существенное замедление роста спроса ожидалось со стороны крупных корпоративных клиентов.

Индексы изменения условий банковского кредитования в России (BLT)

| I квартал 2011 г. | II квартал 2011 г. | III квартал 2011 г*. | |

| Кредитование крупных корпоративных заемщиков | -33,8 | -32,3 | -17,7 |

| Кредитование малого и среднего бизнеса | -38,7 | -33,9 | -37,9 |

| Кредитование населения | -67,2 | -60,0 | -43,3 |

| Кредитование всех категорий заемщиков (BLT) | -46,6 | -42,1 | -33,3 |

| Справочно | |||

| Кредитование всех категорий заемщиков (BLT) в США | -7,6 | -9,5 | — |

| Кредитование всех категорий заемщиков (BLT) в зоне евро | 7,5 | 5,5 | 5,8 |

- * Ожидания банков-респондентов.

Результаты обследования банков

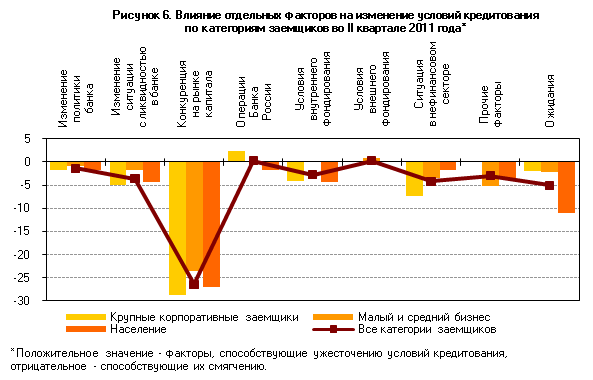

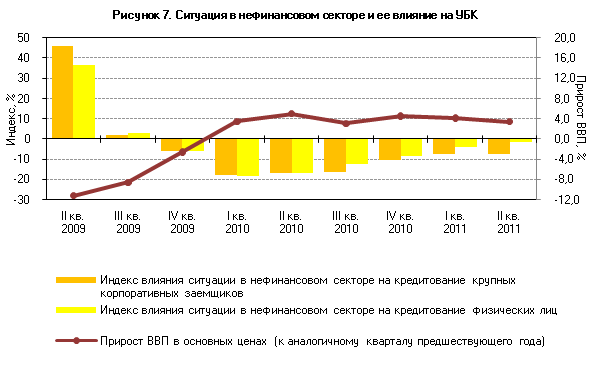

По результатам проведенного обследования, во II квартале 2011 г. большинство рассматриваемых факторов способствовало смягчению УБК для всех трех категорий заемщиков (см. рисунок 6). Исключением оставались операции Банка России: в мае 2011 г. регулятор повысил ставку рефинансирования и ставки по своим операциям, что, по мнению участников обследования, создало предпосылки для некоторого ужесточения кредитной политики банков. Помимо этого, ужесточению УБК способствовало ухудшение условий внешнего фондирования, что могло быть обусловлено переходом иностранных инвесторов к более осторожным финансовым тактикам в условиях роста неопределенности на мировом финансовом рынке.

Начавшееся в 2010 г. ослабление влияния всех анализируемых факторов на изменение условий банковского кредитования продолжилось и во II квартале 2011 г. (см. рисунок 4). Определяющим фактором смягчения УБК оставалась конкуренция на рынке капитала, главным образом за качественных заемщиков.

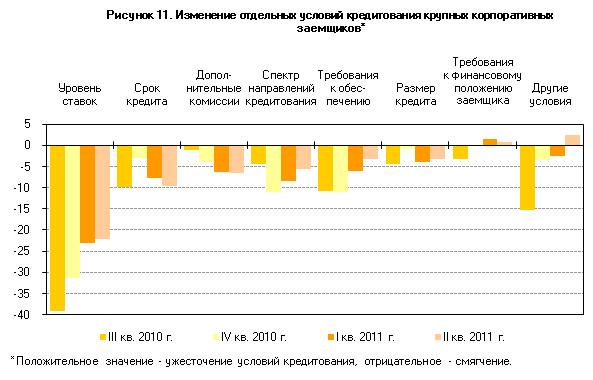

Во II квартале 2011 г. почти все анализируемые условия банковского кредитования для всех категорий заемщиков в той или иной степени смягчались (см. рисунки 9, 11, 13). Основным направлением смягчения УБК оставалось снижение процентных ставок. Возможности смягчения условий банковского кредитования, представленных на рисунке 3, постепенно исчерпываются, поэтому банки все чаще переключают свое внимание на новые возможности улучшения УБК (снижение возрастных ограничений для потенциальных заемщиков, уменьшение первоначального взноса) и на активное использование менее дорогостоящих каналов продажи кредитных продуктов, главным образом за счет новых технических возможностей управления клиентскими счетами и заявками через Интернет. Ряд банков переходит на индивидуальную систему оценки заемщиков. Все больший интерес для респондентов представляют «вторичные продажи»5.

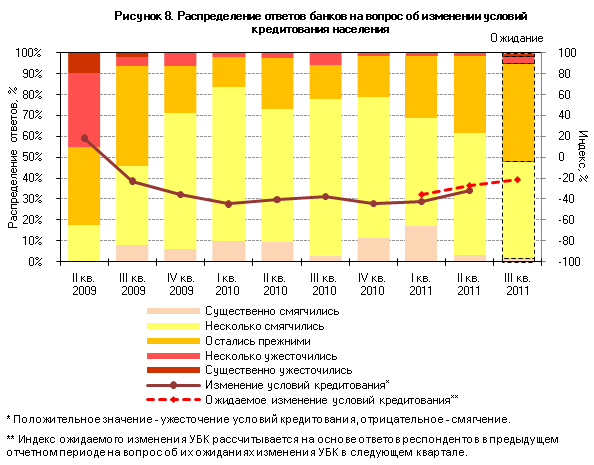

В анализируемый период банки-респонденты продолжали смягчать УБК для населения в большей степени, чем для других категорий заемщиков, и активнее, чем ожидалось по итогам предыдущего обследования. Более 60% обследованных банков сообщили о смягчении условий кредитования населения (см. рисунок 8), в то время как для других групп заемщиков этот показатель составил около 35%. Столь интенсивное смягчение УБК для населения может объясняться сохраняющейся конкуренцией между банками за новых клиентов и тем, что сегмент кредитования населения сохраняет значительный потенциал роста (в России общий объем банковских кредитов населению составляет около 10% от ВВП, в то время как в других странах Восточной Европы данный показатель превышает 25% от ВВП).

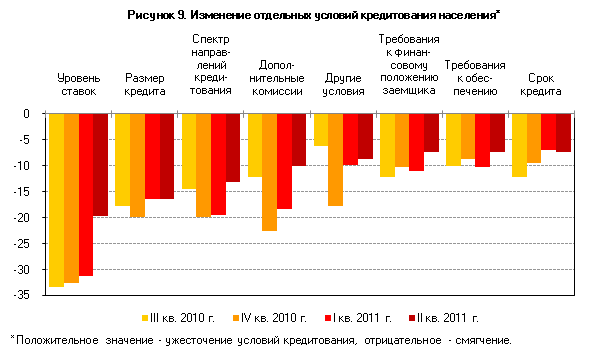

Наибольший вклад в смягчение УБК для населения внесло изменение ценовых условий кредитования (см. рисунок 9): почти 45% обследованных банков сообщили о снижении ставок по кредитам для данной категории заемщиков; продолжали снижаться дополнительные комиссии.

Среди улучшившихся неценовых условий кредитования населения во II квартале более 30% респондентов отметили увеличение максимальных объемов кредитов и более 25% — введение новых кредитных продуктов. Особый интерес для банков по-прежнему представляли ипотечное кредитование и автокредитование: банки активно смягчали условия в отношении процентных ставок, максимальных размеров предоставляемых кредитов, отменяли первоначальные взносы и комиссии за досрочное погашение.

По оценкам банков-респондентов, в III квартале 2011 г. должно было продолжиться смягчение условий кредитования населения, хотя и несколько меньшими темпами, чем во II квартале: около 50% банков планировали продолжить смягчение условий кредитования населения, однако отдельные банки готовились к существенному ужесточению УБК для данной категории заемщиков в июле — сентябре.

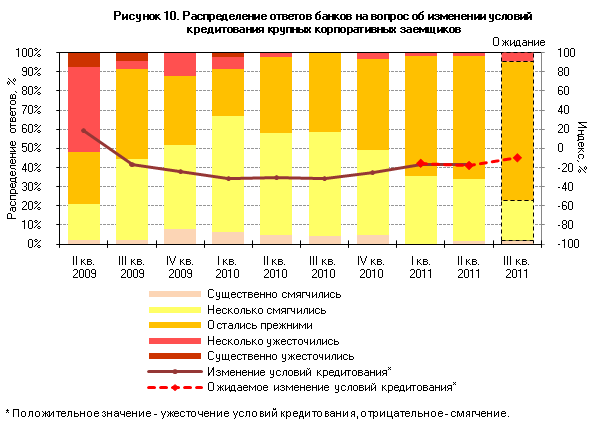

Условия банковского кредитования крупных корпоративных заемщиков во II квартале 2011 г. продолжали медленно смягчаться. Степень смягчения УБК для данной категории заемщиков почти не изменилась по сравнению с предыдущим отчетным периодом (около 65% банков-респондентов не отмечали изменения доступности этих кредитов — см. рисунок 10).

Как и ранее, наиболее значительно смягчались ценовые условия кредитования. Доля банков, указавших на снижение уровня ставок, составила более 45%. Кроме того, более 10% опрашиваемых банков отметили снижение дополнительных комиссий. Однако смягчение ценовых условий кредитования сопровождалось дальнейшим ужесточением требований к финансовому положению крупных корпоративных заемщиков, а также дополнительных условий кредитования (в частности, отдельные банки повышали штрафы за досрочное погашение кредита).

Более 70% обследованных банков не планировали в III квартале 2011 г. смягчать условия кредитования данной категории заемщиков, а отдельные банки были намерены их ужесточать.

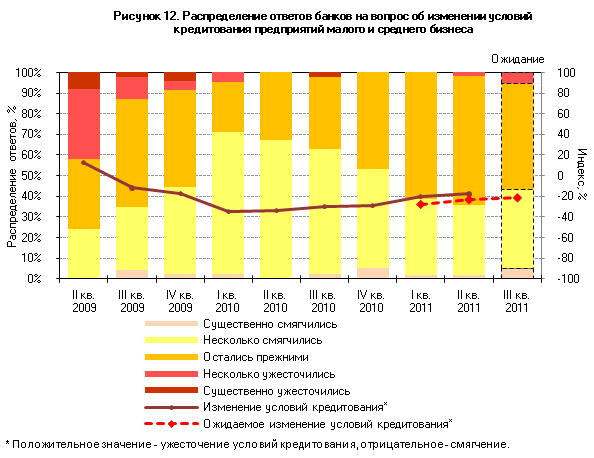

В сегменте кредитования малого и среднего бизнеса (МСБ) во II квартале 2011 г. интенсивность смягчения УБК несколько снизилась.

Основным направлением смягчения условий кредитования МСБ оставалось снижение ставок, что отметили более 40% обследованных банков.

Смягчение неценовых условий кредитования МСБ проявлялось главным образом в увеличении максимального срока кредитования: почти 20% респондентов отметили увеличение сроков кредитования по ряду продуктов. Все остальные условия кредитования также преимущественно смягчались (см. рисунок 13).

В III квартале 2011 г., по ожиданиям банков-респондентов, темп изменения условий банковского кредитования должен был остаться на сложившемся уровне: более 50% банков-респондентов не собирались изменять УБК для данной категории заемщиков и более 35% банков планировали слабое смягчение своей кредитной политики.

Особенности региональных обследований

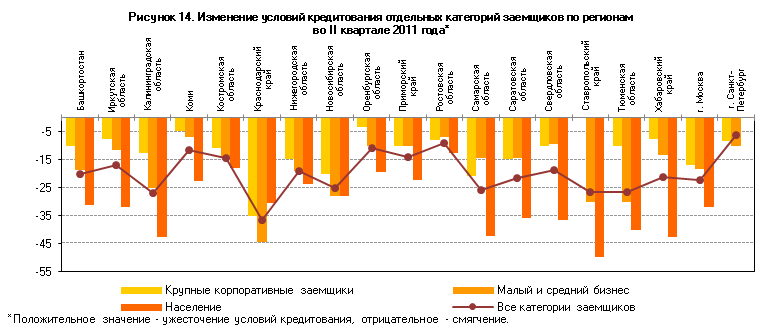

Изменения УБК в региональном разрезе во II квартале 2011 г. были сравнительно однородными: в целом банки смягчали условия кредитования почти во всех обследованных регионах для всех категорий заемщиков, в большей степени смягчая УБК для населения (см. рисунок 14). Только в Санкт-Петербурге, по данным обследования, во II квартале условия кредитования для населения не изменялись, а в Краснодарском крае в наибольшей мере смягчались условия кредитования для предприятий малого и среднего бизнеса.

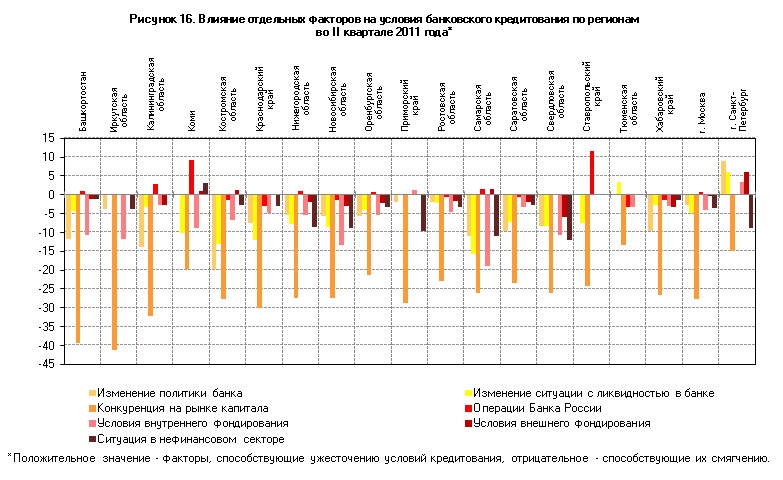

Почти во всех регионах основным направлением смягчения УБК было снижение ставок (см. рисунок 15). Исключением стал Ставропольский край и Тюменская область, в которых основными направлениями смягчения УБК стали соответственно увеличение максимальных размеров кредитов и расширение спектра направлений кредитования.

В каждом втором обследуемом регионе респонденты указывали на ужесточение отдельных условий кредитования. В большинстве регионов такими условиями стали повышение требований к обеспечению или к финансовому положению заемщиков, а в Республике Коми и в Санкт-Петербурге зафиксировано ужесточение обоих перечисленных условий кредитования. В отдельных регионах повышались дополнительные комиссии (Приморский край и Самарская область).

Как и ранее, смягчение УБК почти во всех регионах определялось прежде всего конкуренцией между банками (см. рисунок 16). Другим важным фактором, способствовавшим смягчению УБК, во II квартале оставалось улучшение условий внутреннего фондирования. Наиболее значимым этот фактор был в Иркутской, Новосибирской и Самарской областях. Помимо этого, в Республике Башкортостан, Калининградской и Костромской областях существенно изменялась политика банков-респондентов в сторону смягчения УБК.

Во II квартале 2011 г. возросло количество регионов, по итогам обследования которых зафиксированы отдельные факторы, способствовавшие ужесточению УБК. Важнейшим из этих факторов было изменение политики Банка России. В отдельных регионах отмечались ухудшение условий внутреннего и внешнего фондирования, а также ситуации с ликвидностью в банках.

Таблица 1. Индексы изменения условий банковского кредитования

| Условия кредитования в целом | Ожидание изменения условия кредитования в целом | Размер кредита | Срок кредита | Уровень ставок | Дополнительные комиссии | Требования к финансовому положению заемщика | Требования к обеспечению | Спектр направлений кредитования | Другие условия | ||

| Россия | Крупные компании | -16,9 | -9,7 | -3,2 | -9,5 | -22,2 | -6,5 | 0,8 | -3,2 | -5,6 | 2,3 |

| МСБ | -17,8 | -21,6 | -5,1 | -11,9 | -18,6 | -8,6 | -3,4 | -8,5 | -8,5 | -2,5 | |

| Население | -31,7 | -21,7 | -16,4 | -7,4 | -19,7 | -10,0 | -7,4 | -7,4 | -13,1 | -8,7 | |

| Башкортостан | Крупные компании | -10,0 | -16,7 | -3,3 | -10,0 | -26,7 | -6,7 | 3,3 | 6,7 | -10,0 | 0,0 |

| МСБ | -18,8 | -31,3 | -9,4 | -9,4 | -25,0 | -6,3 | 0,0 | -3,1 | -12,5 | 0,0 | |

| Население | -31,3 | -21,9 | -9,4 | -6,3 | -25,0 | -12,5 | -15,6 | -6,3 | -12,5 | -8,3 | |

| Иркутская область | Крупные компании | -7,7 | -4,2 | -7,7 | -3,8 | -26,9 | 0,0 | 7,7 | -3,8 | -11,5 | 0,0 |

| МСБ | -11,5 | -31,8 | -7,7 | -3,8 | -15,4 | -3,8 | -3,8 | 0,0 | -3,8 | 0,0 | |

| Население | -31,8 | -30,0 | -4,5 | 0,0 | -31,8 | -4,5 | -9,1 | 0,0 | -9,1 | -11,1 | |

| Калининградская | Крупные компании | -12,5 | -16,7 | -12,5 | -12,5 | -31,3 | 0,0 | 6,3 | 6,3 | 0,0 | -8,3 |

| область | МСБ | -25,0 | -44,4 | -18,8 | -25,0 | -18,8 | 0,0 | 0,0 | -12,5 | -6,3 | -8,3 |

| Население | -42,9 | -56,3 | -14,3 | -14,3 | -42,9 | -7,1 | -7,1 | -21,4 | -14,3 | 0,0 | |

| Коми | Крупные компании | -4,8 | -7,1 | 2,4 | -9,5 | -14,3 | 2,4 | 11,9 | 4,8 | 0,0 | 0,0 |

| МСБ | -6,8 | -20,5 | 0,0 | -9,1 | -6,8 | 2,3 | 11,4 | 6,8 | 2,3 | 0,0 | |

| Население | -22,7 | -13,6 | -11,4 | -15,9 | -15,9 | -6,8 | 4,5 | -2,3 | -9,1 | -2,9 | |

| Костромская область | Крупные компании | -10,7 | -13,3 | -3,3 | -10,0 | -23,3 | 0,0 | 0,0 | 0,0 | -6,7 | 0,0 |

| МСБ | -14,3 | -23,3 | 0,0 | -3,3 | -20,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Население | -17,9 | -25,0 | -7,1 | -14,3 | -21,4 | -3,8 | 3,6 | -7,1 | -10,7 | 0,0 | |

| Краснодарский край | Крупные компании | -35,3 | -11,8 | -20,6 | -17,6 | -29,4 | -9,4 | 2,9 | 0,0 | -11,8 | 0,0 |

| МСБ | -44,4 | -27,8 | -13,9 | -27,8 | -30,6 | -5,9 | 2,8 | -5,6 | -19,4 | -9,4 | |

| Население | -30,6 | -25,0 | -19,4 | -16,7 | -22,2 | -11,8 | 0,0 | -5,6 | -27,8 | -6,3 | |

| Нижегородская область | Крупные компании | -14,6 | -9,3 | -14,0 | -17,4 | -18,6 | -1,2 | 2,3 | -1,2 | -8,1 | -1,5 |

| МСБ | -19,0 | -23,9 | -14,8 | -18,2 | -19,3 | -2,3 | 1,1 | -3,4 | -9,1 | -2,9 | |

| Население | -23,8 | -26,2 | -14,3 | -7,1 | -20,2 | -14,3 | 0,0 | 3,6 | -11,9 | -5,6 | |

| Новосибирская область | Крупные компании | -20,0 | -1,9 | -7,7 | -7,7 | -25,0 | -3,8 | 0,0 | -9,6 | -11,5 | 0,0 |

| МСБ | -28,0 | -26,0 | -9,6 | -13,5 | -21,2 | -5,8 | -7,7 | -21,2 | -11,5 | 2,6 | |

| Население | -28,0 | -22,2 | -9,3 | -3,8 | -24,1 | -3,7 | -9,3 | -3,7 | 0,0 | 0,0 | |

| Оренбургская область | Крупные компании | -3,3 | -15,5 | -5,0 | -6,7 | -11,7 | -1,7 | 6,7 | 0,0 | -1,7 | 0,0 |

| МСБ | -10,3 | -21,2 | -8,8 | -1,5 | -19,1 | -1,5 | 7,4 | -1,5 | -1,5 | 0,0 | |

| Население | -19,4 | -31,9 | -13,9 | -11,1 | -20,8 | -9,7 | -2,8 | -4,2 | -9,7 | -3,2 | |

| Приморский край | Крупные компании | -10,0 | -16,7 | -10,0 | -10,0 | -15,0 | 15,0 | 0,0 | -5,0 | -5,0 | 0,0 |

| МСБ | -10,0 | -27,8 | -10,0 | -5,0 | 0,0 | 15,0 | 0,0 | -10,0 | -5,0 | -10,0 | |

| Население | -22,2 | -50,0 | -5,6 | 0,0 | -27,8 | 5,6 | -5,6 | -5,6 | -5,6 | -10,0 | |

| Ростовская область | Крупные компании | -7,9 | -7,9 | -5,3 | -6,6 | -18,4 | -3,9 | 5,3 | -2,6 | -6,6 | 0,0 |

| МСБ | -6,8 | -17,6 | -4,1 | -5,4 | -12,2 | -2,8 | 4,1 | -6,8 | -12,2 | -2,8 | |

| Население | -12,5 | -15,3 | -5,6 | -4,2 | -15,3 | -12,9 | 1,4 | -2,8 | -8,3 | -2,9 | |

| Самарская область | Крупные компании | -20,8 | -16,7 | -8,3 | -8,3 | -20,8 | -4,5 | 0,0 | 0,0 | -4,2 | 0,0 |

| МСБ | -14,3 | -14,3 | 0,0 | -3,6 | -14,3 | 3,8 | -3,6 | -10,7 | -7,1 | 0,0 | |

| Население | -42,3 | -30,8 | -15,4 | -7,7 | -34,6 | 3,8 | -7,7 | -7,7 | -11,5 | 0,0 | |

| Саратовская область | Крупные компании | -14,8 | -9,3 | -7,4 | -7,4 | -23,1 | -1,9 | -1,9 | -3,7 | -9,3 | 0,0 |

| МСБ | -14,3 | -12,5 | -12,5 | -7,1 | -22,2 | -5,4 | 0,0 | -5,4 | -5,4 | 2,6 | |

| Население | -35,7 | -10,7 | -12,5 | -10,7 | -26,8 | -7,1 | -5,4 | -8,9 | -16,1 | -7,9 | |

| Свердловская область | Крупные компании | -10,0 | -6,7 | -16,7 | -6,7 | -16,7 | -6,7 | 3,3 | 0,0 | -6,7 | 5,0 |

| МСБ | -9,4 | -16,7 | -10,0 | -10,0 | -26,7 | -6,7 | -6,7 | -13,3 | -6,7 | -5,0 | |

| Население | -36,7 | -30,0 | -13,3 | 0,0 | -16,7 | -3,3 | -16,7 | -6,7 | -6,7 | -18,2 | |

| Ставропольский край | Крупные компании | 0,0 | -20,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| МСБ | -30,0 | -33,3 | -25,0 | 0,0 | -16,7 | 0,0 | 16,7 | -16,7 | -25,0 | -12,5 | |

| Население | -50,0 | -20,0 | -20,0 | 0,0 | -20,0 | -10,0 | 0,0 | 0,0 | -10,0 | -16,7 | |

| Тюменская область | Крупные компании | -10,0 | -10,0 | 0,0 | 0,0 | -10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| МСБ | -30,0 | -10,0 | -10,0 | -10,0 | -10,0 | 0,0 | -10,0 | -10,0 | -30,0 | 0,0 | |

| Население | -40,0 | -20,0 | -20,0 | -20,0 | -20,0 | 0,0 | -10,0 | -10,0 | -20,0 | 0,0 | |

| Хабаровский край | Крупные компании | -7,7 | -3,8 | -7,7 | 3,8 | -23,1 | 3,8 | 0,0 | 3,8 | 0,0 | 0,0 |

| МСБ | -13,3 | -23,3 | -10,0 | -6,7 | -23,3 | -6,7 | 6,7 | -3,3 | 0,0 | -4,2 | |

| Население | -42,9 | -21,4 | -21,4 | -7,1 | -28,6 | -17,9 | -14,3 | -10,7 | -17,9 | -12,5 | |

| г. Москва | Крупные компании | -17,0 | -9,1 | -3,3 | -8,9 | -23,3 | -5,7 | -1,1 | -5,6 | -5,6 | 1,6 |

| МСБ | -18,3 | -22,5 | -4,9 | -9,8 | -18,3 | -7,5 | -3,7 | -9,8 | -6,1 | -1,8 | |

| Население | -32,1 | -22,5 | -13,8 | -5,0 | -22,5 | -10,3 | -7,5 | -6,3 | -11,3 | -5,2 | |

| г. Санкт-Петербург | Крупные компании | -8,3 | -8,3 | 0,0 | -16,7 | -8,3 | 0,0 | 16,7 | 16,7 | -8,3 | 12,5 |

| МСБ | -10,0 | -10,0 | -20,0 | -10,0 | -10,0 | 0,0 | 10,0 | 10,0 | -20,0 | 0,0 | |

| Население | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 12,5 | 0,0 | 0,0 | 0,0 |

Таблица 2. Индексы влияния отдельных факторов на условия банковского кредитования

| Изменение политики банка | Изменение ситуации с ликвидностью в банке | Конкуренция на рынке капитала | Операции Банка России | Условия внутреннего фондирования | Условия внешнего фондирования | Ситуация в нефинансовом секторе | Прочие факторы | Ожидания | ||

| Россия | Крупные компании | -1,6 | -4,9 | -28,7 | 2,5 | -4,1 | 0,0 | -7,4 | 0,0 | -2,0 |

| МСБ | -0,9 | -1,8 | -23,7 | 0,0 | 0,0 | 0,9 | -3,5 | -5,3 | -2,2 | |

| Население | -1,7 | -4,2 | -27,1 | -1,7 | -4,2 | 0,0 | -1,7 | -3,8 | -11,0 | |

| Башкортостан | Крупные компании | -13,3 | -3,3 | -43,3 | 3,3 | -13,3 | -3,3 | -3,3 | 5,0 | 0,0 |

| МСБ | -12,5 | -3,1 | -37,5 | 0,0 | -9,4 | 0,0 | 0,0 | 0,0 | -8,3 | |

| Население | -9,4 | -6,3 | -37,5 | 0,0 | -9,4 | 0,0 | 0,0 | -4,2 | -8,3 | |

| Иркутская область | Крупные компании | -5,6 | 0,0 | -40,0 | 0,0 | -16,7 | 0,0 | 0,0 | -7,1 | -6,3 |

| МСБ | -5,6 | 0,0 | -40,0 | 0,0 | -11,1 | 0,0 | -11,1 | 0,0 | -12,5 | |

| Население | 0,0 | 0,0 | -43,8 | 0,0 | -7,1 | 0,0 | 0,0 | -20,0 | -16,7 | |

| Калининградская | Крупные компании | -25,0 | 0,0 | -50,0 | 8,3 | -8,3 | -8,3 | 0,0 | -8,3 | 8,3 |

| область | МСБ | -16,7 | 0,0 | -16,7 | 0,0 | 0,0 | 0,0 | 0,0 | -8,3 | -8,3 |

| Население | 0,0 | -10,0 | -30,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | -40,0 | |

| Коми | Крупные компании | 0,0 | -9,4 | -20,6 | 12,5 | -11,8 | 0,0 | 3,1 | 3,6 | 0,0 |

| МСБ | 0,0 | -9,4 | -22,2 | 9,4 | -8,8 | 3,1 | 3,1 | 0,0 | -7,1 | |

| Население | 0,0 | -11,8 | -16,7 | 5,9 | -5,9 | 0,0 | 2,9 | 3,3 | 3,3 | |

| Костромская область | Крупные компании | -23,1 | -11,5 | -30,8 | 0,0 | -3,8 | 0,0 | -3,8 | 0,0 | -4,5 |

| МСБ | -19,2 | -15,4 | -23,1 | -3,8 | -3,8 | 4,2 | 0,0 | 0,0 | -9,1 | |

| Население | -16,7 | -12,5 | -29,2 | 0,0 | -12,5 | 0,0 | -4,2 | -4,5 | -4,5 | |

| Краснодарский край | Крупные компании | -6,7 | -12,5 | -31,3 | -3,1 | -3,1 | 0,0 | 0,0 | 0,0 | 3,6 |

| МСБ | -6,3 | -8,8 | -29,4 | -2,9 | -8,8 | 0,0 | 0,0 | 0,0 | 3,3 | |

| Население | -9,4 | -14,7 | -29,4 | -2,9 | -2,9 | 0,0 | -8,8 | 0,0 | -6,7 | |

| Нижегородская область | Крупные компании | -10,3 | -11,8 | -31,4 | 2,9 | -8,8 | -4,4 | -13,2 | 0,0 | -6,3 |

| МСБ | -5,6 | -5,6 | -27,0 | 0,0 | -4,2 | 0,0 | -9,7 | 0,0 | -7,4 | |

| Население | 0,0 | -6,1 | -23,5 | 0,0 | -3,0 | -1,5 | -3,0 | 0,0 | -9,4 | |

| Новосибирская область | Крупные компании | -4,2 | -12,5 | -35,4 | 2,2 | -18,8 | -6,5 | -8,7 | 0,0 | -7,5 |

| МСБ | -10,4 | -6,5 | -20,8 | -4,3 | -13,0 | 0,0 | -11,4 | -6,7 | -15,0 | |

| Население | -2,0 | -6,3 | -26,0 | -2,1 | -8,3 | -2,2 | -6,3 | -3,3 | -13,6 | |

| Оренбургская область | Крупные компании | -6,8 | -4,3 | -13,0 | 2,2 | -6,5 | -4,3 | 0,0 | 0,0 | 0,0 |

| МСБ | -4,0 | 0,0 | -19,2 | 0,0 | -3,8 | 0,0 | -3,8 | 0,0 | -11,9 | |

| Население | -5,8 | -7,4 | -31,5 | 0,0 | -5,6 | -1,9 | -5,6 | 4,5 | -6,8 | |

| Приморский край | Крупные компании | -5,6 | 0,0 | -33,3 | 0,0 | 5,0 | 0,0 | -11,1 | 0,0 | -8,3 |

| МСБ | 0,0 | 0,0 | -27,8 | 0,0 | 5,0 | 0,0 | -11,1 | 0,0 | -8,3 | |

| Население | 0,0 | 0,0 | -25,0 | 0,0 | -6,3 | 0,0 | -6,3 | 0,0 | -10,0 | |

| Ростовская область | Крупные компании | -4,5 | -3,0 | -27,3 | 0,0 | -6,1 | -1,5 | -3,0 | 0,0 | 4,5 |

| МСБ | -1,6 | -1,6 | -20,3 | -1,6 | -4,7 | -1,6 | -4,7 | 0,0 | -1,6 | |

| Население | 0,0 | -1,6 | -21,0 | 0,0 | -3,2 | -1,6 | -1,6 | -4,8 | -1,6 | |

| Самарская область | Крупные компании | -15,0 | -15,0 | -22,2 | 5,0 | -20,0 | 0,0 | -15,0 | 0,0 | -11,1 |

| МСБ | -9,1 | -13,6 | -20,0 | 0,0 | -18,2 | 0,0 | -13,6 | 0,0 | -10,0 | |

| Население | -9,1 | -18,2 | -36,4 | 0,0 | -18,2 | 4,5 | -4,5 | 0,0 | -5,0 | |

| Саратовская область | Крупные компании | -10,0 | -10,0 | -22,0 | 0,0 | -4,0 | -4,0 | -2,0 | 0,0 | -2,8 |

| МСБ | -3,8 | -5,8 | -21,2 | -1,9 | -3,8 | -1,9 | -1,9 | 0,0 | 2,5 | |

| Население | -14,8 | -5,8 | -26,9 | 0,0 | -1,9 | 0,0 | -3,8 | 2,8 | 0,0 | |

| Свердловская область | Крупные компании | 0,0 | -7,1 | -25,0 | 7,1 | -14,3 | -10,7 | -10,7 | 0,0 | -4,5 |

| МСБ | -7,1 | -7,1 | -14,3 | 0,0 | -3,6 | 0,0 | -7,1 | 0,0 | -9,1 | |

| Население | -17,9 | -10,7 | -39,3 | -7,1 | -14,3 | -7,1 | -17,9 | -20,0 | -16,7 | |

| Ставропольский край | Крупные компании | 0,0 | 0,0 | -25,0 | 12,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| МСБ | 0,0 | -10,0 | -10,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Население | 0,0 | -12,5 | -37,5 | 12,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Тюменская область | Крупные компании | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| МСБ | -10,0 | 0,0 | -10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Население | 10,0 | 10,0 | -30,0 | -10,0 | -10,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Хабаровский край | Крупные компании | -4,5 | -4,5 | -27,3 | 4,5 | -9,1 | -10,0 | 0,0 | 0,0 | 0,0 |

| МСБ | -7,7 | -3,8 | -15,4 | 0,0 | 0,0 | 0,0 | -3,8 | 0,0 | 0,0 | |

| Население | -16,7 | 0,0 | -37,5 | -8,3 | 0,0 | 0,0 | 0,0 | -12,5 | -9,1 | |

| г. Москва | Крупные компании | -5,7 | -6,8 | -29,5 | 3,4 | -5,7 | -1,1 | -6,8 | 0,0 | -1,5 |

| МСБ | -1,3 | -2,5 | -25,0 | 0,0 | -1,3 | 0,0 | -2,5 | -3,7 | -3,3 | |

| Население | -1,3 | -5,1 | -28,2 | -1,3 | -5,1 | 0,0 | -1,3 | -5,8 | -12,5 | |

| г. Санкт-Петербург | Крупные компании | 16,7 | 8,3 | -25,0 | 0,0 | 0,0 | 8,3 | -16,7 | 0,0 | 0,0 |

| МСБ | 10,0 | 10,0 | -20,0 | 0,0 | 10,0 | 10,0 | -10,0 | -33,3 | 0,0 | |

| Население | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Таблица 3. Индексы изменения спроса заемщиков на кредиты

| Спрос на новые кредиты | Спрос на пролонгацию ранее выданных кредитов | Ожидания изменения спроса заемщиков на кредиты | ||

| Россия | Крупные компании | 23,4 | -1,6 | 6,5 |

| МСБ | 29,3 | -11,2 | 26,7 | |

| Население | 43,3 | -3,3 | 37,5 | |

| Башкортостан | Крупные компании | 10,0 | -6,7 | 23,3 |

| МСБ | 28,1 | -12,5 | 31,3 | |

| Население | 37,5 | -6,3 | 43,8 | |

| Иркутская область | Крупные компании | 7,7 | 0,0 | 23,1 |

| МСБ | 27,3 | 0,0 | 37,5 | |

| Население | 36,4 | 0,0 | 50,0 | |

| Калининградская область | Крупные компании | 33,3 | -5,6 | 38,9 |

| МСБ | 38,9 | -5,6 | 50,0 | |

| Население | 62,5 | -6,3 | 56,3 | |

| Коми | Крупные компании | 21,4 | -20,0 | 14,3 |

| МСБ | 31,8 | -16,7 | 22,7 | |

| Население | 34,1 | -11,9 | 31,8 | |

| Костромская область | Крупные компании | 10,0 | 0,0 | 33,3 |

| МСБ | 13,3 | 0,0 | 30,0 | |

| Население | 39,3 | -3,6 | 46,4 | |

| Краснодарский край | Крупные компании | 32,4 | -5,9 | 20,6 |

| МСБ | 47,2 | -11,1 | 33,3 | |

| Население | 44,4 | -2,8 | 41,7 | |

| Нижегородская область | Крупные компании | 20,9 | -3,5 | 23,3 |

| МСБ | 29,5 | -6,8 | 38,6 | |

| Население | 44,0 | -9,5 | 42,9 | |

| Новосибирская область | Крупные компании | 11,5 | -15,4 | 15,4 |

| МСБ | 25,0 | -20,0 | 30,8 | |

| Население | 42,6 | -13,0 | 33,3 | |

| Оренбургская область | Крупные компании | 11,7 | -3,4 | -5,2 |

| МСБ | 22,1 | -6,1 | -4,5 | |

| Население | 30,6 | -1,5 | 36,1 | |

| Приморский край | Крупные компании | 5,6 | 0,0 | -10,0 |

| МСБ | 16,7 | 0,0 | -15,0 | |

| Население | 31,3 | -5,6 | 38,9 | |

| Ростовская область | Крупные компании | 18,4 | -7,9 | 17,1 |

| МСБ | 23,0 | -5,4 | 21,6 | |

| Население | 29,2 | -4,3 | 33,3 | |

| Самарская область | Крупные компании | 20,8 | 8,3 | 4,2 |

| МСБ | 32,1 | -3,6 | 35,7 | |

| Население | 53,8 | -7,7 | 38,5 | |

| Саратовская область | Крупные компании | 7,4 | -3,7 | 3,7 |

| МСБ | 21,4 | -5,4 | 8,9 | |

| Население | 37,5 | -1,8 | 33,9 | |

| Свердловская область | Крупные компании | 18,8 | -3,1 | 9,4 |

| МСБ | 21,9 | -15,6 | 21,9 | |

| Население | 46,9 | -3,1 | 31,3 | |

| Ставропольский край | Крупные компании | 30,0 | -20,0 | 0,0 |

| МСБ | 33,3 | -16,7 | 25,0 | |

| Население | 40,0 | -20,0 | 50,0 | |

| Тюменская область | Крупные компании | 30,0 | -10,0 | 30,0 |

| МСБ | 30,0 | -10,0 | 40,0 | |

| Население | 40,0 | 0,0 | 40,0 | |

| Хабаровский край | Крупные компании | -8,3 | 0,0 | 15,4 |

| МСБ | 21,4 | 0,0 | 16,7 | |

| Население | 50,0 | 0,0 | 25,0 | |

| г. Москва | Крупные компании | 21,6 | -3,4 | 1,1 |

| МСБ | 27,5 | -16,3 | 25,0 | |

| Население | 41,3 | -6,3 | 32,5 | |

| г. Санкт-Петербург | Крупные компании | 8,3 | 8,3 | 16,7 |

| МСБ | 20,0 | 20,0 | 20,0 | |

| Население | 25,0 | 0,0 | 50,0 |

- 1 Материал подготовлен по результатам ежеквартального обследования 67 крупнейших российских банков, на которые приходится свыше 85% российского кредитного рынка.

- 2 Индекс Bank Lending Tightness (BLT) для России рассчитывается как среднее арифметическое индексов «net percentage» изменения условий банковского кредитования трех основных категорий заемщиков — населения, крупных корпоративных клиентов и предприятий малого и среднего бизнеса; для США — как среднее арифметическое индексов «net percentage» изменения условий кредитования малых и средних нефинансовых компаний, крупных нефинансовых компаний, ипотечных ссуд и ссуд на приобретение коммерческой недвижимости; для зоны евро — как среднее арифметическое индексов «net percentage» изменения условий кредитования малых и средних нефинансовых компаний, крупных нефинансовых компаний, ипотечных ссуд и потребительских кредитов. Индексы «net percentage» рассчитываются следующим образом: (% банков, сообщивших об ужесточении условий кредитования) — (% банков, сообщивших о смягчении условий кредитования).

- 3 На рисунке 2 и далее изменение УБК характеризуется диффузным индексом ужесточения условий кредитования по сравнению с предыдущим периодом. Диффузные индексы рассчитываются следующим образом: (% банков, сообщивших о существенном ужесточении условий кредитования) + 0,5 * (% банков, сообщивших об умеренном ужесточении условий кредитования) — 0,5 * (% банков, сообщивших об умеренном смягчении условий кредитования) — (% банков, сообщивших о существенном смягчении условий кредитования).

- 4 Выборочные обследования изменений УБК в отдельных регионах, характеризующихся значительными объемами регионального кредитного рынка, проводятся Банком России с I квартала 2010 года. В обследованиях принимают участие банки — крупнейшие участники регионального рынка.

- 5 Продажи кредитных продуктов, ориентированные на уже существующих клиентов банка и участников зарплатных проектов.

Материал подготовлен Департаментом исследований и информации

Дата последнего обновления: 25 октября 2011 года.