Изменения условий банковского кредитования в I квартале 2011 года1 (результаты обследования)

Основные итоги обследования

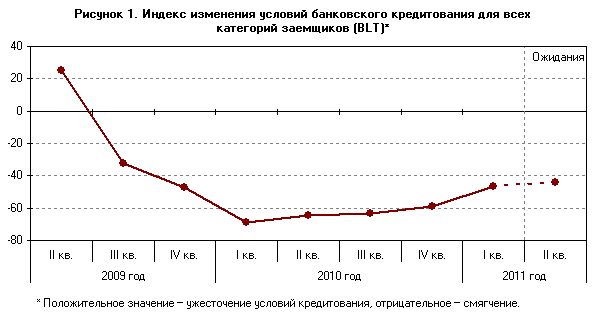

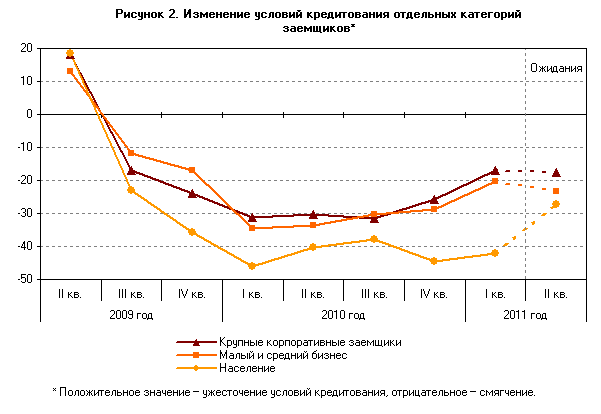

В I квартале 2011 г. на российском кредитном рынке продолжался рост доступности кредитов для всех категорий заемщиков (таблица, рис. 1)2, однако темп смягчения кредитной политики банков несколько замедлился. В наибольшей степени смягчались условия банковского кредитования (УБК) для населения (рис. 2)3. Основным фактором смягчения УБК оставалась конкуренция между банками (рис. 4), проявлявшаяся прежде всего в снижении процентных ставок и расширении спектра кредитования (рис. 3). Аналогичные тенденции наблюдались и в большинстве регионов, участвовавших в соответствующем обследовании4.

В I квартале 2011 г. Банк России повысил ставку рефинансирования и ставки по своим операциям. В связи с этим условия банковского кредитования в I квартале 2011 г. смягчались слабее, чем в IV квартале 2010 года, и банками — участниками обследования ожидается дальнейшее ослабление смягчения УБК во II квартале 2011 года.

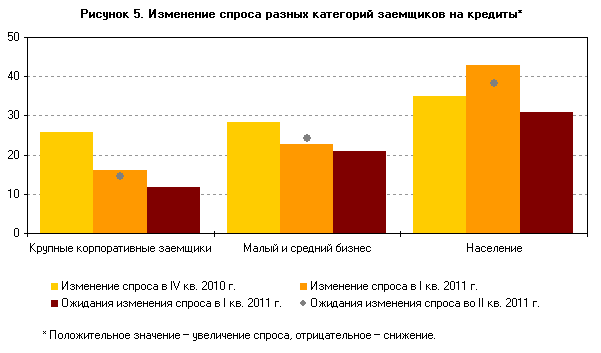

В I квартале 2011 г. отмечалось сезонное замедление роста спроса на кредиты со стороны нефинансовых организаций и, напротив, его увеличение со стороны населения (рис. 5). По итогам обследования банки-респонденты ожидали, что во II квартале 2011 г. рост спроса на кредиты со стороны населения несколько замедлится, а со стороны других категорий заемщиков не претерпит существенных изменений.

Индексы изменения условий банковского кредитования в России (BLT)

| IV квартал 2010 г. | I квартал 2011 г. | II квартал 2011 г.* | |

| Кредитование крупных корпоративных заемщиков | -46,9 | -33,8 | -33,8 |

| Кредитование малого и среднего бизнеса | -52,5 | -38,7 | -46,8 |

| Кредитование населения | -77,8 | -67,2 | -51,6 |

| Кредитование всех категорий заемщиков (BLT) | -59,0 | -46,6 | -44,1 |

| Справочно | |||

| Кредитование всех категорий заемщиков (BLT) в США | -1,2 | -7,6 | — |

| Кредитование всех категорий заемщиков (BLT) в зоне евро | 3,8 | 7,5 | 6,5 |

* Ожидания.

Результаты обследования банков

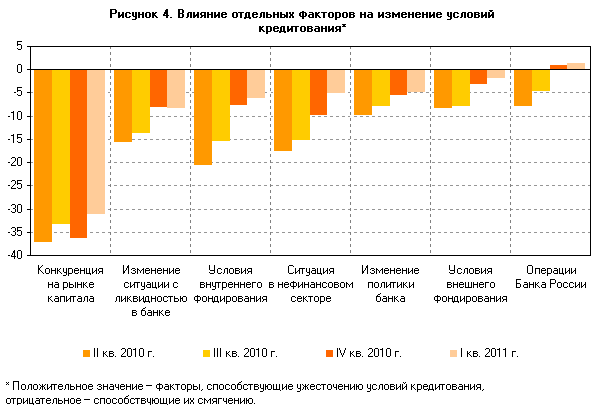

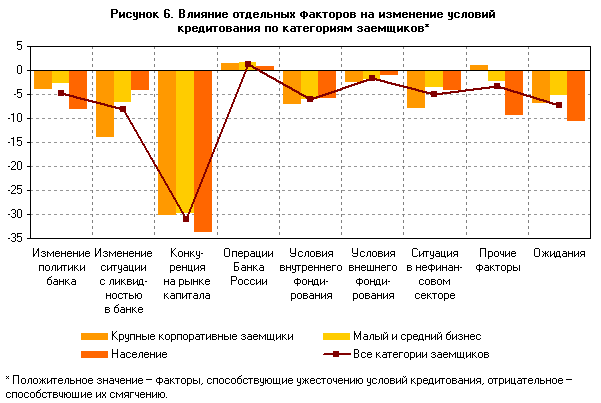

В I квартале 2011 г. большинство рассматриваемых факторов по результатам опроса банков способствовало смягчению УБК для всех трех категорий заемщиков (рис. 6). Исключением, как и ожидалось по итогам предыдущего обследования, стали действия Банка России: 28 февраля 2011 г. регулятор повысил ставку рефинансирования и ставки по своим операциям на 25 процентных пунктов, что, по мнению участников обследования, подействовало в направлении некоторого ужесточения кредитной политики банков. Ожидается, что влияние этого фактора сохранится во II квартале 2011 года.

Начавшееся в 2010 г. ослабление влияния всех анализируемых факторов на смягчение условий банковского кредитования продолжилось и в I квартале 2011 года. Только изменение ситуации с ликвидностью в банках, обусловленное главным образом увеличением портфеля депозитов и текущих счетов физических лиц в связи с ростом реальных доходов населения, оказалось для респондентов чуть более значимым фактором смягчения УБК, чем в предыдущем квартале (рис. 4).

Определяющим фактором изменения УБК оставалась конкуренция на рынке капитала, главным образом за качественных заемщиков.

Отдельные банки отмечали заинтересованность в активизации и развитии розничного кредитования.

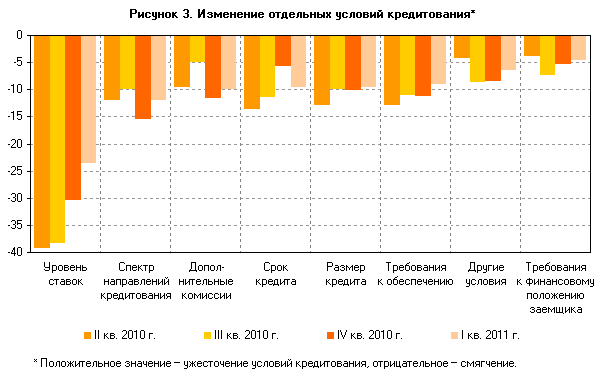

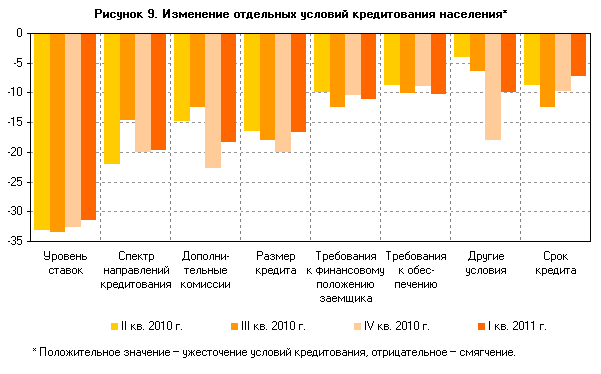

В I квартале 2011 г. почти все рассматриваемые условия банковского кредитования для всех категорий заемщиков в той или иной степени смягчались (рис. 9, 11, 13). Основным направлением смягчения УБК оставалось снижение процентных ставок, однако оно с каждым кварталом проявляется все слабее. Возможности снижения процентных ставок постепенно исчерпываются, поэтому банки переключают внимание на иные условия кредитования: вводят новые типы кредитов, снижают дополнительные комиссии, смягчают требования к обеспечению, увеличивают максимально возможные сроки и размеры кредитов. Отдельные банки предлагают своим заемщикам новые технические возможности управления клиентскими счетами через Интернет.

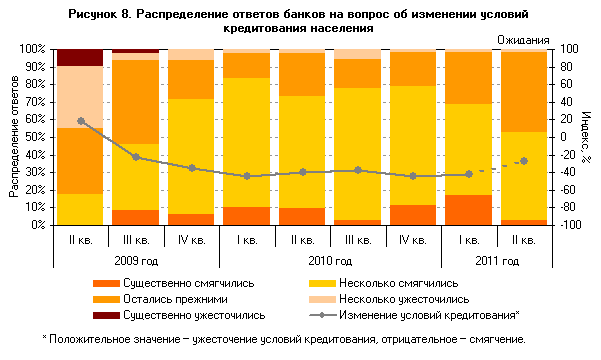

В I квартале 2011 г. банки-респонденты продолжали смягчать УБК для населения в большей степени, чем для других категорий заемщиков, и активнее, чем ожидалось по итогам предыдущего обследования. Почти 70% обследованных банков сообщили о смягчении условий кредитования населения (рис. 8), в то время как для других групп заемщиков этот показатель не достигал 40%. Столь интенсивное смягчение УБК для населения может объясняться усилением конкуренции между банками за новых клиентов.

Наибольший вклад в смягчение УБК для населения внесло изменение ценовых условий кредитования (рис. 9): почти 55% обследованных банков сообщили о снижении ставок по кредитам для данной категории заемщиков; улучшались условия по дополнительным комиссиям.

Среди неценовых условий кредитования населения в I квартале более 30% респондентов отметили введение новых кредитных продуктов и увеличение объемов кредитов. Особый интерес банков вновь стало привлекать ипотечное кредитование из-за растущего на него спроса. В связи с этим многие банки активно смягчали условия в отношении максимальных размеров предоставляемых ипотечных кредитов, отменяли комиссии за досрочное погашение.

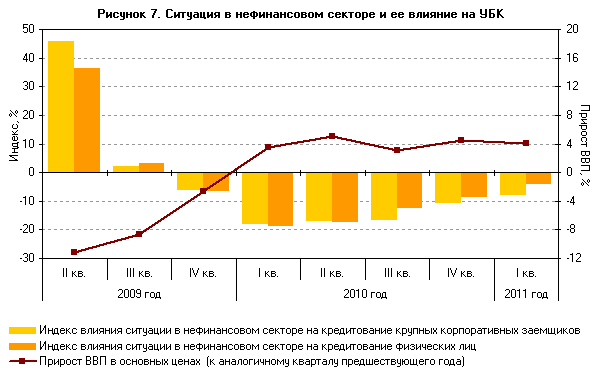

Влияние ситуации в нефинансовом секторе на УБК для физических лиц в I квартале ослабло, несмотря на отмечаемое отдельными банками общее улучшение экономической ситуации и рост реальных доходов населения.

По оценкам банков-респондентов, во II квартале 2011 г. продолжится смягчение в первую очередь ценовых условий кредитования населения, хотя и несколько меньшими темпами, чем в I квартале: около 50% банков планируют продолжить смягчение условий банковского кредитования для населения.

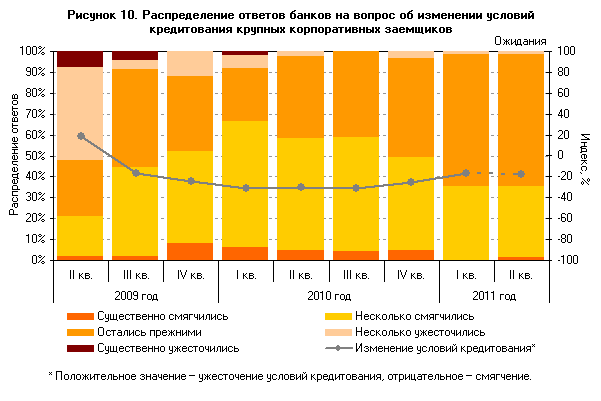

Условия банковского кредитования крупных корпоративных заемщиков в I квартале 2011 г. смягчились меньше, чем для остальных категорий заемщиков. При этом отдельные банки — участники обследования отметили, что условия кредитования крупных корпоративных заемщиков несколько ужесточились (рис. 10).

Как и ранее, наиболее значительно смягчались ценовые условия кредитования. Доля банков, отметивших снижение уровня ставок, составила более 50%. Помимо этого, более 10% опрашиваемых банков отметили понижение дополнительных комиссий. Однако смягчение ценовых условий кредитования сопровождалось возобновлением ужесточения требований к финансовому положению крупных корпоративных заемщиков.

Почти 65% обследованных банков не планируют во II квартале 2011 г. смягчать условия кредитования данной категории заемщиков, а отдельные банки намерены их ужесточать.

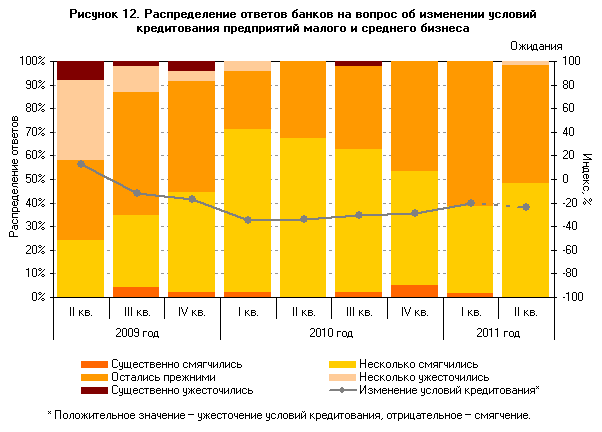

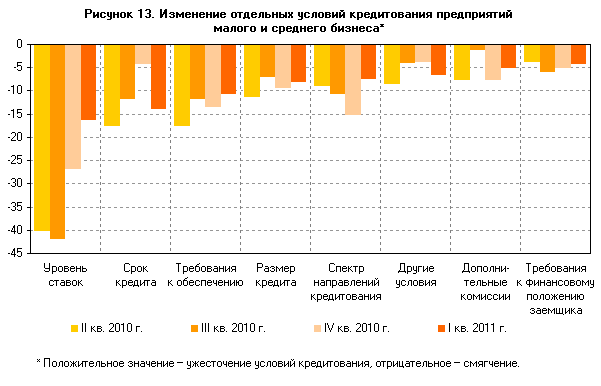

В сегменте кредитования малого и среднего бизнеса (МСБ) в I квартале 2011 г. интенсивность смягчения УБК также понизилась.

Основным направлением смягчения условий кредитования МСБ оставалось снижение ставок, что отметили почти 40% обследованных банков.

Смягчение неценовых условий кредитования МСБ проявлялось главным образом в увеличении максимального срока кредитования: более 20% респондентов отметили увеличение сроков кредитования по ряду продуктов. Остальные условия кредитования смягчались слабее, чем в предыдущем квартале (рис. 13).

Во II квартале 2011 г. банки-респонденты ожидают, что ситуация практически не изменится: 50% банков-респондентов не собираются изменять УБК для данной категории заемщиков, а оставшиеся почти 50% банков планируют слабое смягчение своей кредитной политики.

Особенности региональных обследований

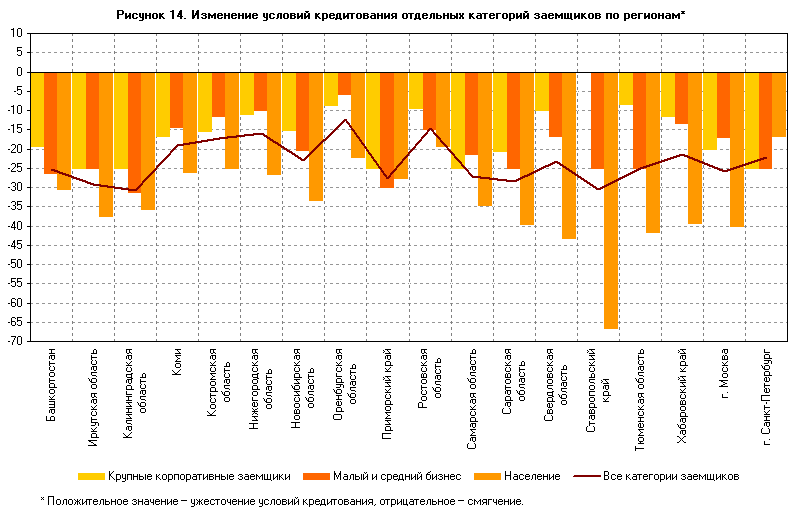

В I квартале 2011 г. в региональном разрезе изменения УБК были сравнительно однородными: банки смягчали условия кредитования почти во всех обследованных регионах примерно в одинаковой степени (рис. 14), несколько меньшей, чем в IV квартале 2010 года. Исключениями стали Оренбургская область, в которой в I квартале отмечалось наименьшее смягчение УБК для предприятий малого и среднего бизнеса, и Ставропольский край — условия кредитования не изменялись для крупных корпоративных клиентов, а для населения УБК смягчались активнее, чем в остальных регионах.

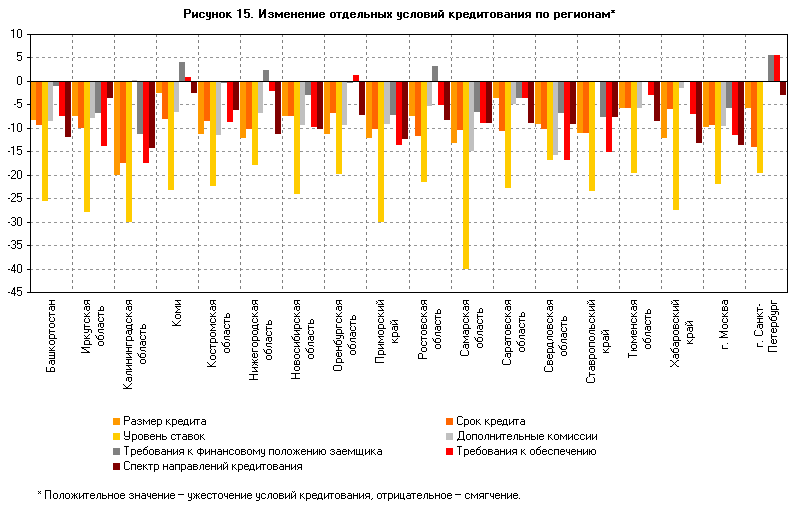

Почти во всех регионах основным направлением смягчения УБК было снижение ставок (рис. 15). Только в Свердловской облсти снижение ставок, смягчение условий по дополнительным комиссиям и смягчение к требованиям по обеспечению оценивались респондентами примерно на одинаковом уровне.

В большинстве регионов требования к финансовому положению заемщиков смягчались слабее других условий кредитования. В Нижегородской, Оренбургской и Ростовской областях участники обследования отметили ужесточение требований к обеспечению или к финансовому положению заемщиков, а в Республике Коми и г. Санкт-Петербурге — ужесточение обоих названных условий кредитования.

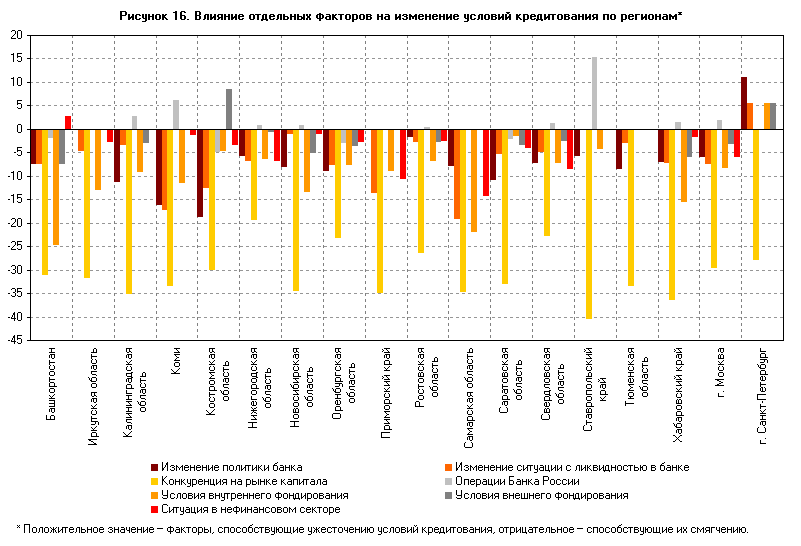

Как и ранее, смягчение УБК во всех регионах определялось прежде всего конкуренцией между банками (рис. 16). Другим важным фактором, способствовавшим изменению УБК, в I квартале оставалось улучшение условий внутреннего фондирования. Наиболее значимым этот фактор был в Республике Башкортостан, Иркутской, Самарской, Новосибирской областях и Хабаровском крае.

В каждом втором обследуемом регионе респонденты рассматривали политику Банка России как фактор, способствовавший ужесточению отдельных условий кредитования. В Башкортостане более 5% банков-респондентов отметили изменение ситуации в нефинансовом секторе экономики как фактор, способствующий существенному ужесточению УБК (по кредитам строительным организациям и предприятиям аграрного сектора), в Костромской области более 10% обследованных банков испытывали сложности в привлечении средств на внешних рынках. В Санкт-Петербурге банки — участники обследования смягчали УБК исключительно под действием конкуренции на рынке капитала, а все остальные факторы либо не оказывали влияния на кредитную политику банков, либо способствовали ее ужесточению.

Таблица 1. Индексы изменения условий банковского кредитования

| Условия кредитования в целом | Ожидание изменения условия кредитования в целом | Размер кредита | Срок кредита | Уровень ставок | Дополни- тельные комиссии |

Требования к финансовому положению заемщика | Требования к обеспечению | Спектр направлений кредитования | Другие условия | ||

| Россия | Крупные компании | -16,9 | -17,7 | -3,8 | -7,7 | -23,1 | -6,3 | 1,5 | -6,2 | -8,5 | -2,5 |

| МСБ | -20,2 | -23,4 | -8,1 | -13,7 | -16,1 | -4,9 | -4,0 | -10,5 | -7,3 | -6,4 | |

| Население | -42,2 | -27,3 | -16,4 | -7,0 | -31,3 | -18,3 | -10,9 | -10,2 | -19,5 | -9,8 | |

| Башкортостан | Крупные компании | -19,4 | -13,9 | -11,1 | -11,1 | -30,6 | -5,6 | 0,0 | -2,8 | -5,6 | 0,0 |

| МСБ | -26,3 | -18,4 | -7,9 | -7,9 | -34,2 | -2,6 | -5,3 | -10,5 | -10,5 | -3,1 | |

| Население | -30,6 | -13,9 | -5,6 | -8,3 | -11,1 | -16,7 | 2,8 | -8,3 | -19,4 | -10,0 | |

| Иркутская область | Крупные компании | -25,0 | -21,4 | -7,1 | -10,7 | -28,6 | -7,1 | 3,6 | -14,3 | -7,1 | 0,0 |

| МСБ | -25,0 | -32,1 | -10,7 | -14,3 | -21,4 | -3,6 | -10,7 | -14,3 | -7,1 | -5,6 | |

| Население | -37,5 | -37,5 | -4,2 | -4,2 | -33,3 | -12,5 | -12,5 | -12,5 | 4,2 | -30,0 | |

| Калининградская область | Крупные компании | -25,0 | -22,2 | -6,3 | -6,3 | -37,5 | 0,0 | 0,0 | -12,5 | 0,0 | 0,0 |

| МСБ | -31,3 | -44,4 | -25,0 | -31,3 | -37,5 | -6,3 | -18,8 | -25,0 | -6,3 | 0,0 | |

| Население | -35,7 | -37,5 | -28,6 | -14,3 | -14,3 | 7,1 | -14,3 | -14,3 | -35,7 | -10,0 | |

| Коми | Крупные компании | -16,7 | -20,0 | 2,4 | -7,1 | -26,2 | -9,5 | 7,1 | 2,4 | 0,0 | -3,1 |

| МСБ | -14,3 | -25,0 | 7,1 | -7,1 | -21,4 | 2,4 | 4,8 | 7,1 | 4,8 | -3,1 | |

| Население | -26,2 | -30,0 | -16,7 | -9,5 | -21,4 | -11,9 | 0,0 | -7,1 | -11,9 | -5,9 | |

| Костромская область | Крупные компании | -15,4 | -17,9 | -15,4 | -11,5 | -23,1 | -4,2 | 0,0 | 0,0 | 0,0 | -7,1 |

| МСБ | -11,5 | -23,1 | 0,0 | -4,2 | -25,0 | -4,5 | 8,3 | -7,7 | 0,0 | 0,0 | |

| Население | -25,0 | -20,8 | -18,2 | -9,1 | -18,2 | -25,0 | -9,1 | -18,2 | -18,2 | -14,3 | |

| Нижегородская область | Крупные компании | -11,1 | -10,0 | -10,0 | -10,0 | -18,9 | -2,2 | 5,6 | -2,2 | -7,8 | -4,4 |

| МСБ | -10,0 | -14,4 | -14,4 | -13,3 | -13,3 | -3,3 | 4,4 | -3,3 | -11,1 | -2,2 | |

| Население | -26,7 | -18,9 | -11,1 | -6,7 | -21,1 | -14,4 | -3,3 | 0,0 | -14,4 | -5,6 | |

| Новосибирская область | Крупные компании | -15,2 | -13,0 | -4,3 | -2,2 | -21,7 | -6,5 | 6,5 | -4,3 | -8,7 | 0,0 |

| МСБ | -20,5 | -29,5 | -9,1 | -11,4 | -25,0 | -4,5 | -6,8 | -18,2 | -6,8 | 0,0 | |

| Население | -33,3 | -29,2 | -8,3 | -8,3 | -25,0 | -16,7 | -8,3 | -6,3 | -14,6 | -9,4 | |

| Оренбургская область | Крупные компании | -8,6 | -16,1 | -5,2 | -8,6 | -19,0 | -3,4 | 3,4 | 5,2 | -1,7 | 1,9 |

| МСБ | -5,9 | -19,7 | -8,8 | -2,9 | -19,1 | -4,4 | 4,4 | 4,4 | -2,9 | 0,0 | |

| Население | -22,2 | -18,1 | -19,4 | -8,3 | -20,8 | -19,4 | -8,3 | -5,6 | -16,7 | 0,0 | |

| Приморский край | Крупные компании | -25,0 | - | -5,0 | -10,0 | -15,0 | -5,0 | 0,0 | -10,0 | -10,0 | - |

| МСБ | -30,0 | - | -20,0 | -20,0 | -30,0 | -5,0 | -10,0 | -25,0 | -10,0 | - | |

| Население | -27,8 | - | -11,1 | 0,0 | -44,4 | -16,7 | -11,1 | -5,6 | -16,7 | - | |

| Ростовская область | Крупные компании | -9,5 | -13,5 | -6,8 | -11,1 | -18,9 | -2,7 | 4,1 | -5,4 | -8,1 | -2,7 |

| МСБ | -14,9 | -17,6 | -8,1 | -10,8 | -25,7 | -4,1 | 1,4 | -8,1 | -6,8 | -1,4 | |

| Население | -19,4 | -11,4 | -6,9 | -12,5 | -19,4 | -8,3 | 4,2 | -1,4 | -9,7 | -1,4 | |

| Самарская область | Крупные компании | -25,0 | -12,5 | -16,7 | -8,3 | -45,8 | -13,6 | 0,0 | -4,2 | -4,2 | 0,0 |

| МСБ | -21,4 | -21,4 | -7,1 | -7,1 | -39,3 | -7,7 | -3,6 | -10,7 | -10,7 | 0,0 | |

| Население | -34,6 | -30,8 | -15,4 | -15,4 | -34,6 | -23,1 | -15,4 | -11,5 | -11,5 | 0,0 | |

| Саратовская область | Крупные компании | -20,7 | -12,1 | -3,4 | -8,6 | -25,0 | 0,0 | 0,0 | -3,4 | -6,9 | -2,4 |

| МСБ | -25,0 | -17,9 | -5,4 | -14,3 | -24,1 | -1,8 | -1,8 | -3,6 | -5,4 | -2,3 | |

| Население | -39,7 | -15,5 | -1,7 | -8,6 | -19,0 | -12,1 | -8,6 | -3,4 | -13,8 | -11,9 | |

| Свердловская область | Крупные компании | -10,0 | -20,0 | 3,3 | -6,7 | -10,0 | 0,0 | 0,0 | -16,7 | -6,7 | 0,0 |

| МСБ | -16,7 | -33,3 | -16,7 | -16,7 | -20,0 | -13,3 | -6,7 | -13,3 | -3,3 | -5,6 | |

| Население | -43,3 | -30,0 | -13,3 | -6,7 | -20,0 | -33,3 | -13,3 | -20,0 | -16,7 | -15,0 | |

| Ставропольский край | Крупные компании | 0,0 | -25,0 | 0,0 | 0,0 | -25,0 | 0,0 | 0,0 | -12,5 | 0,0 | 0,0 |

| МСБ | -25,0 | -30,0 | -20,0 | -20,0 | -20,0 | 0,0 | -10,0 | -20,0 | -10,0 | 0,0 | |

| Население | -66,7 | -37,5 | -12,5 | -12,5 | -25,0 | 0,0 | -12,5 | -12,5 | -12,5 | -16,7 | |

| Тюменская область | Крупные компании | -8,3 | 0,0 | 0,0 | 0,0 | -16,7 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| МСБ | -25,0 | 0,0 | -8,3 | -8,3 | -8,3 | 8,3 | 0,0 | 0,0 | -8,3 | 0,0 | |

| Население | -41,7 | -8,3 | -8,3 | -8,3 | -33,3 | -25,0 | 0,0 | -8,3 | -16,7 | -12,5 | |

| Хабаровский край | Крупные компании | -11,5 | -7,7 | -7,7 | 0,0 | -26,9 | -7,7 | 0,0 | 3,8 | -3,8 | 5,6 |

| МСБ | -13,3 | -30,0 | -3,3 | -6,7 | -26,7 | 0,0 | 3,3 | -6,7 | -3,3 | 0,0 | |

| Население | -39,3 | -35,7 | -25,0 | -10,7 | -28,6 | 3,6 | -3,6 | -17,9 | -32,1 | -5,0 | |

| г. Москва | Крупные компании | -20,2 | -20,2 | -7,4 | -9,6 | -23,4 | -6,5 | 0,0 | -9,6 | -10,6 | -3,3 |

| МСБ | -17,0 | -27,3 | -10,2 | -12,5 | -13,6 | -5,8 | -5,7 | -15,9 | -9,1 | -7,1 | |

| Население | -40,2 | -26,1 | -10,9 | -5,4 | -28,3 | -15,6 | -10,9 | -8,7 | -20,7 | -6,3 | |

| г. Санкт-Петербург | Крупные компании | -25,0 | -8,3 | 0,0 | -8,3 | -25,0 | 0,0 | 8,3 | 8,3 | -8,3 | 0,0 |

| МСБ | -25,0 | 0,0 | 0,0 | -25,0 | -16,7 | 0,0 | 8,3 | 8,3 | 0,0 | 0,0 | |

| Население | -16,7 | -8,3 | -16,7 | -8,3 | -16,7 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Таблица 2. Индексы влияния отдельных факторов на условия банковского кредитования

| Изменение политики банка | Изменение ситуации с ликвидностью в банке | Конкуренция на рынке капитала | Операции Банка России | Условия внутреннего фондирования | Условия внешнего фондирования | Ситуация в нефинансовом секторе | Прочие факторы | Ожидания | ||

| Россия | Крупные компании | -3,8 | -13,8 | -30,0 | 1,5 | -6,9 | -2,3 | -7,7 | 1,1 | -6,6 |

| МСБ | -2,5 | -6,6 | -29,5 | 1,6 | -5,7 | -1,6 | -3,3 | -2,1 | -4,9 | |

| Население | -7,9 | -4,0 | -33,6 | 0,8 | -5,6 | -0,8 | -4,0 | -9,2 | -10,4 | |

| Башкортостан | Крупные компании | -8,3 | -8,3 | -30,6 | 0,0 | -25,0 | -8,3 | 5,6 | 4,2 | -3,6 |

| МСБ | -10,5 | -7,9 | -34,2 | -2,6 | -26,3 | -7,9 | 5,3 | 0,0 | -6,7 | |

| Население | -2,8 | -5,6 | -27,8 | -2,8 | -22,2 | -5,6 | -2,8 | -3,6 | -7,1 | |

| Иркутская область | Крупные компании | 0,0 | -4,5 | -40,9 | 0,0 | -9,1 | 0,0 | -9,1 | -5,6 | -5,6 |

| МСБ | 0,0 | -9,1 | -31,8 | 0,0 | -18,2 | 0,0 | -4,5 | 0,0 | 0,0 | |

| Население | 0,0 | 0,0 | -22,2 | 0,0 | -11,1 | 0,0 | 5,6 | -14,3 | -7,1 | |

| Калининградская область | Крупные компании | -16,7 | 0,0 | -41,7 | 8,3 | -8,3 | -8,3 | 0,0 | 0,0 | -16,7 |

| МСБ | -16,7 | 0,0 | -33,3 | 0,0 | -8,3 | 0,0 | 0,0 | 0,0 | -8,3 | |

| Население | 0,0 | -10,0 | -30,0 | 0,0 | -10,0 | 0,0 | 0,0 | 0,0 | -30,0 | |

| Коми | Крупные компании | -15,6 | -14,7 | -32,4 | 9,4 | -10,0 | -3,1 | -3,1 | 3,6 | -3,3 |

| МСБ | -9,4 | -14,7 | -32,4 | 6,3 | -10,0 | 3,1 | 0,0 | 3,6 | 3,3 | |

| Население | -23,3 | -21,9 | -35,3 | 3,1 | -14,3 | 0,0 | 0,0 | 3,8 | 0,0 | |

| Костромская область | Крупные компании | -22,7 | -13,6 | -27,3 | -4,5 | -9,1 | 10,0 | -4,5 | 0,0 | -12,5 |

| МСБ | -22,7 | -13,6 | -27,3 | -4,5 | -4,5 | 10,0 | 0,0 | 0,0 | -6,3 | |

| Население | -10,0 | -10,0 | -35,0 | -5,0 | 0,0 | 5,6 | -5,0 | 0,0 | -6,3 | |

| Нижегородская область | Крупные компании | -4,4 | -10,0 | -20,0 | 2,2 | -6,7 | -1,1 | -8,9 | -1,1 | -3,3 |

| МСБ | -4,4 | -5,6 | -20,0 | 1,1 | -5,6 | 0,0 | -5,6 | 1,1 | -3,3 | |

| Население | -7,8 | -4,4 | -17,8 | -1,1 | -6,7 | 0,0 | -5,6 | 0,0 | -4,4 | |

| Новосибирская область | Крупные компании | -2,5 | -2,5 | -30,0 | 2,5 | -7,5 | -5,0 | -2,5 | 3,8 | -13,3 |

| МСБ | -7,9 | 0,0 | -36,8 | 0,0 | -18,4 | -5,3 | 0,0 | 0,0 | -15,4 | |

| Население | -13,6 | 0,0 | -36,4 | 0,0 | -13,6 | -4,5 | 0,0 | -10,0 | -6,7 | |

| Оренбургская область | Крупные компании | -9,5 | -4,5 | -18,2 | -2,3 | -6,8 | -4,5 | 2,3 | 2,9 | -2,6 |

| МСБ | -8,3 | -6,0 | -28,0 | -4,0 | -6,0 | -2,0 | -4,0 | 2,5 | -9,1 | |

| Население | -8,3 | -12,0 | -23,1 | -2,0 | -9,6 | -4,0 | -6,0 | 2,4 | -4,8 | |

| Приморский край | Крупные компании | 0,0 | -15,0 | -30,0 | 0,0 | -5,0 | 0,0 | -10,0 | - | - |

| МСБ | 0,0 | -20,0 | -30,0 | 0,0 | -10,0 | 0,0 | -10,0 | - | - | |

| Население | 0,0 | -5,6 | -44,4 | 0,0 | -11,1 | 0,0 | -11,1 | - | - | |

| Ростовская область | Крупные компании | -4,4 | -4,4 | -27,9 | 1,5 | -5,9 | -2,9 | -4,4 | 1,5 | -1,5 |

| МСБ | 0,0 | -1,5 | -27,3 | 0,0 | -9,1 | -3,0 | -3,0 | 1,5 | -1,5 | |

| Население | 0,0 | -1,6 | -23,4 | 0,0 | -4,7 | -1,6 | 0,0 | -3,1 | 0,0 | |

| Самарская область | Крупные компании | -5,0 | -25,0 | -27,8 | 0,0 | -20,0 | 0,0 | -15,0 | 0,0 | -15,0 |

| МСБ | -4,5 | -13,6 | -35,0 | 0,0 | -18,2 | 0,0 | -18,2 | 0,0 | -18,2 | |

| Население | -13,6 | -18,2 | -40,9 | 0,0 | -27,3 | 0,0 | -9,1 | -5,6 | -4,5 | |

| Саратовская область | Крупные компании | -9,3 | -7,4 | -29,6 | -1,9 | -3,7 | -3,7 | -3,7 | 2,8 | -7,5 |

| МСБ | -10,0 | -2,0 | -36,0 | -4,0 | 2,0 | -4,0 | -2,0 | 2,9 | -2,5 | |

| Население | -13,0 | -5,8 | -32,7 | 0,0 | -1,9 | -1,9 | -5,8 | -2,9 | -2,5 | |

| Свердловская область | Крупные компании | 3,6 | -3,6 | -14,3 | 3,6 | -7,1 | -7,1 | -10,7 | 0,0 | -18,8 |

| МСБ | -7,1 | -3,6 | -17,9 | 0,0 | -7,1 | 0,0 | -3,6 | -10,0 | 0,0 | |

| Население | -17,9 | -7,1 | -35,7 | 0,0 | -7,1 | 0,0 | -10,7 | 5,0 | -15,0 | |

| Ставропольский край | Крупные компании | 0,0 | 0,0 | -33,3 | 16,7 | -16,7 | 0,0 | 0,0 | 0,0 | 0,0 |

| МСБ | 0,0 | 0,0 | -37,5 | 12,5 | -12,5 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Население | -16,7 | 0,0 | -50,0 | 16,7 | 16,7 | 0,0 | 0,0 | 0,0 | -25,0 | |

| Тюменская область | Крупные компании | 0,0 | 0,0 | -33,3 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| МСБ | 0,0 | 0,0 | -25,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Население | -25,0 | -8,3 | -41,7 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Хабаровский край | Крупные компании | 0,0 | -9,1 | -36,4 | 4,5 | -18,2 | -13,6 | -4,5 | 8,3 | -5,6 |

| МСБ | -3,8 | -3,8 | -30,8 | 0,0 | -15,4 | -3,8 | 0,0 | 6,3 | 0,0 | |

| Население | -16,7 | -8,3 | -41,7 | 0,0 | -12,5 | 0,0 | 0,0 | -7,1 | -5,0 | |

| г. Москва | Крупные компании | -7,4 | -14,9 | -29,8 | 2,1 | -9,6 | -4,3 | -9,6 | 1,5 | -6,4 |

| МСБ | -4,7 | -5,8 | -26,7 | 2,3 | -8,1 | -3,5 | -3,5 | -3,1 | -5,6 | |

| Население | -5,6 | -1,1 | -31,5 | 1,1 | -6,7 | -1,1 | -4,4 | -7,4 | -10,5 | |

| г. Санкт-Петербург | Крупные компании | 16,7 | 8,3 | -33,3 | 0,0 | 8,3 | 8,3 | 0,0 | 0,0 | 0,0 |

| МСБ | 16,7 | 8,3 | -33,3 | 0,0 | 8,3 | 8,3 | 0,0 | 0,0 | 0,0 | |

| Население | 0,0 | 0,0 | -16,7 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Таблица 3. Индексы изменения спроса заемщиков на кредиты

| Спрос на новые кредиты | Спрос на пролонгацию ранее выданных кредитов | Ожидания изменения спроса заемщиков на кредиты | ||

| Россия | Крупные компании | 16,2 | -6,2 | 14,6 |

| МСБ | 22,6 | -4,8 | 24,2 | |

| Население | 43,0 | -1,6 | 38,3 | |

| Башкортостан | Крупные компании | 23,5 | 8,8 | 33,3 |

| МСБ | 34,2 | 2,6 | 31,6 | |

| Население | 33,3 | -5,6 | 41,7 | |

| Иркутская область | Крупные компании | 7,1 | 3,6 | 14,3 |

| МСБ | 17,9 | -10,7 | 32,1 | |

| Население | 50,0 | 4,2 | 50,0 | |

| Калининградская область | Крупные компании | 27,8 | -22,2 | 33,3 |

| МСБ | 38,9 | -16,7 | 44,4 | |

| Население | 68,8 | -18,8 | 68,8 | |

| Коми | Крупные компании | 31,0 | -11,9 | 14,3 |

| МСБ | 38,1 | 0,0 | 26,2 | |

| Население | 38,1 | -2,4 | 35,7 | |

| Костромская область | Крупные компании | 10,7 | -3,6 | 21,4 |

| МСБ | 19,2 | -3,8 | 34,6 | |

| Население | 29,2 | 12,5 | 50,0 | |

| Нижегородская область | Крупные компании | 22,2 | 0,0 | 23,3 |

| МСБ | 23,3 | -2,2 | 23,3 | |

| Население | 35,6 | -4,4 | 35,6 | |

| Новосибирская область | Крупные компании | 15,2 | -8,7 | 6,5 |

| МСБ | 22,7 | -9,1 | 25,0 | |

| Население | 45,8 | -10,4 | 45,8 | |

| Оренбургская область | Крупные компании | 13,8 | 5,2 | 1,8 |

| МСБ | 25,0 | 5,9 | 4,5 | |

| Население | 30,6 | -4,3 | 36,1 | |

| Приморский край | Крупные компании | — | — | — |

| МСБ | — | — | — | |

| Население | — | — | — | |

| Ростовская область | Крупные компании | 16,2 | -13,5 | 25,7 |

| МСБ | 31,1 | -6,8 | 21,6 | |

| Население | 37,5 | -1,4 | 38,9 | |

| Самарская область | Крупные компании | 12,5 | 8,3 | 20,8 |

| МСБ | 21,4 | -17,9 | 32,1 | |

| Население | 46,2 | -23,1 | 34,6 | |

| Саратовская область | Крупные компании | 13,8 | -1,7 | 13,8 |

| МСБ | 26,8 | 3,6 | 21,4 | |

| Население | 44,8 | 1,7 | 41,4 | |

| Свердловская область | Крупные компании | 28,1 | -3,1 | 12,5 |

| МСБ | 21,9 | -9,4 | 28,1 | |

| Население | 43,8 | 3,1 | 40,6 | |

| Ставропольский край | Крупные компании | 25,0 | -12,5 | -12,5 |

| МСБ | 40,0 | -10,0 | 20,0 | |

| Население | 62,5 | -25,0 | 50,0 | |

| Тюменская область | Крупные компании | 8,3 | 0,0 | 8,3 |

| МСБ | 8,3 | -25,0 | 25,0 | |

| Население | 16,7 | -16,7 | 33,3 | |

| Хабаровский край | Крупные компании | 25,0 | -3,8 | 34,6 |

| МСБ | 28,6 | -3,3 | 23,3 | |

| Население | 42,3 | -10,7 | 53,6 | |

| г. Москва | Крупные компании | 13,8 | -9,6 | 13,8 |

| МСБ | 18,2 | -8,0 | 25,0 | |

| Население | 46,7 | -2,2 | 35,9 | |

| г. Санкт-Петербург | Крупные компании | 8,3 | 8,3 | 25,0 |

| МСБ | 25,0 | 16,7 | 25,0 | |

| Население | 16,7 | 0,0 | 25,0 |

- 1 Материал подготовлен Департаментом исследований и информации по результатам ежеквартального обследования 66 крупнейших российских банков, на которые приходится свыше 85% российского кредитного рынка.

- 2 Индекс Bank Lending Tightness (BLT) для России рассчитывается как среднее арифметическое индексов «net percentage» изменения условий банковского кредитования трех основных категорий заемщиков — населения, крупных корпоративных клиентов и предприятий малого и среднего бизнеса; для США — как среднее арифметическое индексов «net percentage» изменения условий кредитования малых и средних нефинансовых компаний, крупных нефинансовых компаний, ипотечных ссуд и ссуд на приобретение коммерческой недвижимости; для зоны евро — как среднее арифметическое индексов «net percentage» изменения условий кредитования малых и средних нефинансовых компаний, крупных нефинансовых компаний, ипотечных ссуд и потребительских кредитов. Индексы «net percentage» рассчитываются следующим образом: (% банков, сообщивших об ужесточении условий кредитования) — (% банков, сообщивших о смягчении условий кредитования).

- 3 На рис. 2 и далее под индексом изменения УБК понимается диффузный индекс ужесточения условий кредитования. Диффузные индексы рассчитываются следующим образом: (% банков, сообщивших о существенном ужесточении условий кредитования) + 0,5 * (% банков, сообщивших об умеренном ужесточении условий кредитования) — 0,5 * (% банков, сообщивших об умеренном смягчении условий кредитования) — (% банков, сообщивших о существенном смягчении условий кредитования).

- 4 С I квартала 2010 г. Банк России приступил к проведению выборочных обследований изменения УБК в отдельных регионах, характеризующихся значительными объемами регионального кредитного рынка. В обследовании за I квартал 2011 г. приняли участие 16 территориальных учреждений Банка России (в республиках Башкортостан и Коми, Иркутской, Калининградской, Костромской, Нижегородской, Новосибирской, Оренбургской, Ростовской, Самарской, Саратовской, Свердловской и Тюменской областях, Приморском, Ставропольском и Хабаровском краях). К обследованию в названных регионах привлекались крупнейшие региональные банки и филиалы банков с головной организацией, расположенной за пределами региона.

Дата последнего обновления: 23 июня 2011 года.