Изменения условий банковского кредитования во II квартале 2010 года1 (результаты обследования)

Основные итоги обследования

Во II квартале 2010 г. продолжалось повышение доступности кредитов для всех категорий заемщиков, хотя этот процесс несколько замедлился по сравнению с предшествующим кварталом (см. рисунок 1). Как и в I квартале, в наибольшей степени смягчились условия банковского кредитования (УБК) населения.

Изменение условий кредитования было неоднородным. Основным направлением смягчения УБК оставалось улучшение ценовых условий кредитов (снижение процентных ставок и уменьшение размера дополнительных комиссий). Банки продолжали расширять спектр направлений кредитования и смягчать неценовые условия кредитов (увеличивать максимальные объемы и сроки кредитов). В то же время требования к финансовому состоянию заемщиков для крупных корпоративных заемщиков несколько ужесточились.

Смягчение УБК во II квартале, как и в предшествующий период, было обусловлено прежде всего ситуацией на внутреннем финансовом рынке, в особенности конкуренцией на рынке капитала. Важными факторами, способствовавшими смягчению УБК, являлись также изменение условий привлечения средств на внутреннем рынке и улучшение ситуации в нефинансовом секторе.

Во всех обследованных регионах России2 банки смягчали УБК. Несмотря на региональные различия в степени и структуре изменения условий кредитования, основным направлением смягчения условий кредитования было улучшение ценовых условий кредитов, а основным фактором, способствовавшим смягчению УБК, — конкуренция на внутреннем рынке капитала.

Индексы изменения условий банковского кредитования в России3

| I квартал 2010 г. | II квартал 2010 г. | |

| Кредитование крупных корпоративных заемщиков | -58,3 | -55,8 |

| Кредитование малого и среднего бизнеса | -66,7 | -67,5 |

| Кредитование населения | -81,6 | -70,7 |

| Кредитование всех категорий заемщиков (BLT) | -68,9 | -64,7 |

| Справочно | ||

| Кредитование всех категорий заемщиков (BLT) в США | 3,5 | -3,8 |

| Кредитование всех категорий заемщиков (BLT) в зоне евро | 7,0 | 12,0 |

Результаты обследования банков

1. Изменение условий кредитования

Во II квартале 2010 г. российские банки продолжали смягчать условия кредитования, причем УБК смягчились для всех категорий заемщиков (см. рисунок 2)4. Смягчение УБК во II квартале было несколько слабее, чем в предшествовавшем периоде. Как и в I квартале, в наибольшей степени изменились условия кредитования населения. Это может объясняться восстановлением рынков ипотечного кредитования и автокредитования и возросшей конкуренцией на этих рынках (свыше 40% обследованных банков отметили расширение спектра направлений кредитования населения). Свыше 70% обследованных банков смягчили условия кредитования этой группы заемщиков (в предшествующем квартале этот показатель превышал 80%).

Смягчились также условия кредитования крупных корпоративных заемщиков и малого и среднего бизнеса (МСБ). Около 60% обследованных банков смягчили УБК для крупных корпоративных заемщиков (в предшествующем квартале — свыше 65%). В сегменте кредитования МСБ доля банков, смягчивших условия кредитования, составила около 65% (против 70% в предшествующем квартале). Как и в предшествовавший период, в сегменте операций с МСБ кредитная политика банков отличалась большей однородностью. Все обследованные банки либо слабо смягчили УБК для этой категории заемщиков, либо оставили их неизменными (см. рисунок 3). В то же время в сегменте кредитования крупных корпоративных заемщиков и населения обследованные банки использовали более широкий спектр стратегий.

Во II квартале условия кредитования смягчались банками во всех обследованных регионах (см. рисунок 4), хотя степень смягчения УБК в отдельных регионах существенно различалась. Наиболее неоднородным во II квартале было изменение условий кредитования населения. В одних регионах (Тюменская область, г. Москва) условия кредитования населения смягчились в большей степени, чем для других групп заемщиков, в других регионах (Приморский край, г. Санкт-Петербург) — напротив, в существенно меньшей. Смягчение условий кредитования крупных корпоративных заемщиков и МСБ в большинстве регионов было сопоставимым.

Как и в предшествующем квартале, наибольший вклад в смягчение УБК внесло изменение ценовых условий кредитования (см. рисунок 5). Почти 70% обследованных банков сообщили о снижении ставок по кредитам крупным корпоративным заемщикам и МСБ. Доля банков, сообщивших о снижении ставок по кредитам населению, составила менее 60%. Меньшее смягчение условий по ставкам по кредитам населению сопровождалось существенным смягчением условий по дополнительным комиссиям для данной категории заемщиков. Более 25% обследованных банков смягчили условия по дополнительным комиссиям при кредитовании населения. Для кредитов крупным корпоративным заемщикам и МСБ данный показатель не превышал 15%.

Неценовые условия кредитования во II квартале также смягчались, но их изменение было неоднородным. Для всех категорий заемщиков отмечалось увеличение максимальных сумм и сроков кредитов. При этом обследованные банки более активно смягчали условия по объемам кредитов для населения, а по срокам кредитования — для крупных корпоративных заемщиков и МСБ.

Как и в предшествующем квартале, смягчение условий кредитных договоров сопровождалось ослаблением требований к заемщикам — физическим лицам при некотором ужесточении политики отбора крупных корпоративных заемщиков (см. рисунок 6). В то же время для всех категорий заемщиков отмечалось смягчение требований к обеспечению по кредитам, причем в наименьшей степени смягчались эти требования по кредитам населению.

Смягчение ценовых условий кредитования в анализируемый период являлось основным направлением изменения УБК во всех обследованных регионах (см. рисунок 7). Однако характер этого изменения и факторы, его определяющие, существенно различались. Так, по результатам обследования наибольшее смягчение ценовых условий кредитования во II квартале отмечалось в Новосибирской, Тюменской и Саратовской областях, а также в Краснодарском крае5 (в двух последних случаях значительный вклад в изменение УБК внесло смягчение условий по дополнительным комиссиям).

Основным фактором смягчения ценовых условий кредитования в названных регионах являлось сохранение значительной конкуренции на рынке капитала. Однако наряду с ней в отдельных регионах существенную роль играли и другие факторы. Так, снижение стоимости заимствований в Краснодарском крае сопровождалось существенным ужесточением требований к финансовому положению заемщиков и качеству обеспечения по кредитам. В Новосибирской области смягчению УБК способствовало улучшение ситуации в нефинансовом секторе, в Саратовской — изменение политики региональных банков и улучшение ситуации с ликвидностью в них.

Во II квартале в г. Санкт-Петербурге, Башкортостане и Свердловской области смягчение ценовых условий кредитования было слабее, чем в других регионах. Это может объясняться как опережающим смягчением этих условий в предшествующем квартале (в двух последних регионах в I квартале степень смягчения ценовых условий кредитования существенно превышала общероссийскую), так и сравнительно невысоким уровнем конкуренции на кредитном рынке этих регионов в анализируемом периоде.

2. Факторы, влияющие на изменение условий кредитования

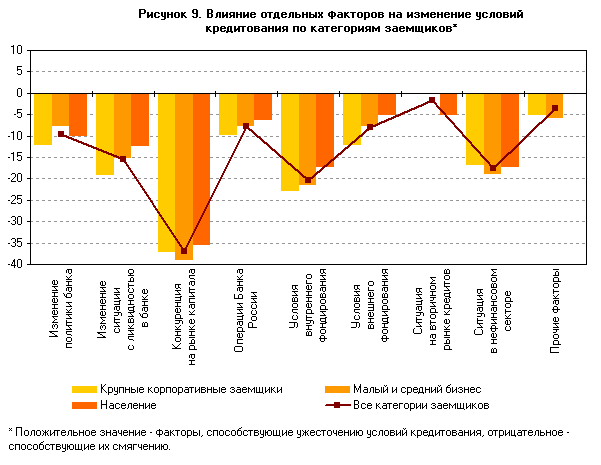

Смягчение УБК во II квартале 2010 г., как и ранее, было связано прежде всего с ситуацией на внутреннем финансовом рынке. В условиях сохранения жестких требований к финансовому положению компаний-заемщиков клиентская база банков была ограниченна, что усиливало конкуренцию между банками-кредиторами. При этом наиболее финансово устойчивые российские компании-заемщики наряду с банковскими кредитами активно использовали также эмиссию облигаций, что в еще большей степени ограничивало возможности банков размещать кредиты при сложившихся требованиях к финансовому положению заемщиков. Поэтому одним из ключевых факторов, способствовавших смягчению УБК в анализируемый период, оставалась растущая конкуренция на внутреннем рынке капитала (см. рисунок 8). Более 60% обследованных банков назвали ее в числе факторов, способствовавших смягчению УБК.

Во II квартале 2010 г. важными факторами смягчения УБК, как и в предшествующем квартале, являлись и другие характеристики внутреннего финансового рынка, прежде всего — изменение условий внутреннего фондирования и улучшение ситуации с ликвидностью в обследованных банках. Более 20% обследованных банков отнесли их к факторам, способствовавшим смягчению условий кредитования.

Условия привлечения средств на внешнем рынке во II квартале 2010 г., как и в предшествующем квартале, способствовали смягчению условий банковского кредитования, прежде всего — УБК для крупных корпоративных заемщиков (см. рисунок 9). Однако в целом влияние этого фактора на условия банковского кредитования несколько ослабло в сравнении с предшествующим кварталом.

Влияние ситуации в нефинансовом секторе на смягчение УБК во II квартале 2010 г., напротив, усилилось. Более чем для 35% обследованных банков этот фактор способствовал смягчению условий кредитования. В наибольшей мере смягчению УБК в обследованных банках способствовало улучшение ситуации в металлургической и добывающей промышленности.

Таблица 1. Индексы изменения условий банковского кредитования

| Условия кредитования в целом | Размер кредита | Срок кредита | Уровень ставок | Дополнительные комиссии | Требования к финансовому положению заемщика | Требования к обеспечению | Спектр направлений кредитования | Другие условия | ||

| Россия | Крупные компании | -30,2 | -10,7 | -14,3 | -44,0 | -6,0 | 2,4 | -11,9 | -4,8 | 0,0 |

| МСБ | -33,8 | -11,3 | -17,5 | -40,0 | -7,5 | -3,8 | -17,5 | -8,8 | -8,3 | |

| Население | -40,2 | -16,3 | -8,5 | -32,9 | -14,6 | -9,8 | -8,5 | -22,0 | -3,8 | |

| Башкортостан | Крупные компании | -28,6 | -10,7 | 0,0 | -39,3 | -7,1 | 0,0 | 3,6 | 0,0 | 0,0 |

| МСБ | -43,3 | -23,3 | -20,0 | -46,7 | -10,0 | 0,0 | -16,7 | -20,0 | 0,0 | |

| Население | -42,9 | -39,3 | -17,9 | -28,6 | -10,7 | -14,3 | -3,6 | -21,4 | 0,0 | |

| Краснодарский край | Крупные компании | -16,7 | 0,0 | -11,1 | -44,4 | -25,0 | 11,1 | 13,9 | 2,8 | -25,0 |

| МСБ | -19,4 | -16,7 | -19,4 | -41,7 | -25,0 | 8,3 | 11,1 | -2,8 | -25,0 | |

| Население | -19,4 | -19,4 | -8,3 | -44,4 | -41,7 | 2,8 | 2,8 | -11,1 | -25,0 | |

| Новосибирская область | Крупные компании | -22,9 | -2,2 | -13,0 | -56,5 | -8,7 | 2,2 | -2,2 | -10,9 | 0,0 |

| МСБ | -33,3 | -15,2 | -15,2 | -60,9 | -13,0 | -4,3 | -15,2 | -15,2 | -50,0 | |

| Население | -39,6 | -12,5 | -4,2 | -35,4 | -25,0 | -16,7 | -2,1 | -29,2 | -25,0 | |

| Приморский край | Крупные компании | -40,0 | -15,0 | -10,0 | -55,0 | -5,0 | -5,0 | -5,0 | -5,0 | 0,0 |

| МСБ | -35,0 | -20,0 | -5,0 | -50,0 | -10,0 | -5,0 | -20,0 | -10,0 | 0,0 | |

| Население | -27,8 | -22,2 | -11,1 | -16,7 | -16,7 | 0,0 | -5,6 | -11,1 | 0,0 | |

| Саратовская область | Крупные компании | -42,3 | -13,5 | -21,2 | -46,2 | -11,5 | -7,7 | -5,8 | -11,5 | -50,0 |

| МСБ | -40,7 | -13,0 | -22,2 | -46,3 | -18,5 | -7,4 | -5,6 | -14,8 | -25,0 | |

| Население | -42,6 | -9,3 | -11,1 | -35,2 | -25,9 | -1,9 | 0,0 | -16,7 | -25,0 | |

| Свердловская область | Крупные компании | -34,6 | -11,5 | -11,5 | -50,0 | -7,7 | 0,0 | -19,2 | -19,2 | 0,0 |

| МСБ | -26,9 | 0,0 | -11,5 | -34,6 | -7,7 | -7,7 | -15,4 | -11,5 | -8,3 | |

| Население | -30,8 | -15,4 | -15,4 | -30,8 | -26,9 | -3,8 | -3,8 | -19,2 | -8,3 | |

| Тюменская область | Крупные компании | -42,9 | -7,1 | -7,1 | -50,0 | -14,3 | 0,0 | -14,3 | 0,0 | 0,0 |

| МСБ | -21,4 | -7,1 | -14,3 | -42,9 | -7,1 | 0,0 | -14,3 | -7,1 | 0,0 | |

| Население | -57,1 | -21,4 | -28,6 | -57,1 | -14,3 | -14,3 | -28,6 | -21,4 | 0,0 | |

| г. Москва | Крупные компании | -31,3 | -11,3 | -12,9 | -45,2 | -6,5 | -1,6 | -12,9 | -9,7 | 0,0 |

| МСБ | -35,0 | -13,3 | -16,7 | -41,7 | -8,3 | -5,0 | -16,7 | -8,3 | 0,0 | |

| Население | -43,5 | -15,0 | -6,5 | -35,5 | -17,7 | -8,1 | -11,3 | -21,0 | -5,0 | |

| г. Санкт-Петербург | Крупные компании | -20,0 | -10,0 | -20,0 | -30,0 | 0,0 | 10,0 | -10,0 | 0,0 | 0,0 |

| МСБ | -37,5 | -12,5 | -25,0 | -50,0 | 0,0 | 0,0 | -25,0 | -12,5 | -50,0 | |

| Население | 0,0 | -25,0 | 0,0 | -12,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Таблица 2. Индексы влияния отдельных факторов на условия банковского кредитования

| Изменение политики банка | Изменение ситуации с ликвидностью в банке | Конкуренция на рынке капитала | Операции, Банка России | Условия внутреннего фондирования | Условия внешнего фондирования | Ситуация на вторичном рынке кредитов | Ситуация в нефинансовом секторе | Прочие факторы | ||

| Россия | Крупные компании | -11,9 | -19,0 | -36,9 | -9,5 | -22,6 | -11,9 | 0,0 | -16,7 | -5,0 |

| МСБ | -7,5 | -15,0 | -38,8 | -7,5 | -21,3 | -7,5 | 0,0 | -18,8 | -5,6 | |

| Население | -9,8 | -12,2 | -35,4 | -6,1 | -17,1 | -4,9 | -4,9 | -17,1 | 0,0 | |

| Башкортостан | Крупные компании | -7,1 | -14,3 | -42,9 | -3,6 | -28,6 | -14,3 | 0,0 | -3,8 | 0,0 |

| МСБ | -13,3 | -6,7 | -36,7 | -3,3 | -20,0 | -3,3 | 0,0 | -7,1 | 0,0 | |

| Население | -21,4 | -17,9 | -39,3 | -7,1 | -32,1 | -10,7 | -3,8 | -7,7 | 0,0 | |

| Краснодарский край | Крупные компании | -6,3 | -11,8 | -28,1 | -12,5 | -20,6 | -8,8 | 0,0 | -3,1 | 0,0 |

| МСБ | -6,3 | -11,8 | -25,0 | -12,5 | -20,6 | -8,8 | 0,0 | -9,4 | 0,0 | |

| Население | -6,3 | -8,8 | -25,0 | -12,5 | -17,6 | -8,8 | 0,0 | -9,4 | -25,0 | |

| Новосибирская область | Крупные компании | 0,0 | -15,2 | -45,7 | 0,0 | -21,7 | -10,9 | 0,0 | -18,2 | 12,5 |

| МСБ | -6,5 | -8,7 | -47,8 | -2,2 | -21,7 | -6,5 | 0,0 | -27,3 | -25,0 | |

| Население | -6,3 | -6,3 | -35,4 | -6,3 | -12,5 | -6,3 | -6,3 | -28,3 | -12,5 | |

| Приморский край | Крупные компании | -5,0 | -25,0 | -60,0 | -5,0 | -20,0 | 0,0 | 0,0 | -20,0 | 0,0 |

| МСБ | -10,0 | -25,0 | -55,0 | -5,0 | -25,0 | 0,0 | 0,0 | -20,0 | 0,0 | |

| Население | 0,0 | -16,7 | -33,3 | 0,0 | -16,7 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Саратовская область | Крупные компании | -22,9 | -18,8 | -58,0 | -12,5 | -26,1 | -11,4 | 0,0 | -20,8 | 0,0 |

| МСБ | -22,9 | -22,9 | -56,0 | -8,3 | -31,3 | -15,2 | -4,3 | -20,8 | 0,0 | |

| Население | -14,0 | -18,8 | -36,5 | -6,3 | -22,0 | -8,7 | 0,0 | -12,0 | 0,0 | |

| Свердловская область | Крупные компании | -9,1 | -22,7 | -45,8 | -22,7 | -37,5 | -20,8 | 0,0 | -12,5 | 0,0 |

| МСБ | -4,5 | -18,2 | -20,8 | -13,6 | -36,4 | -4,5 | 0,0 | -20,8 | 0,0 | |

| Население | -12,5 | -16,7 | -54,2 | -16,7 | -20,8 | -4,2 | 0,0 | -20,8 | 0,0 | |

| Тюменская область | Крупные компании | 0,0 | -7,1 | -50,0 | -7,1 | -7,1 | -7,1 | 0,0 | 0,0 | 0,0 |

| МСБ | 7,1 | -7,1 | -35,7 | -7,1 | -7,1 | -7,1 | 0,0 | 0,0 | 0,0 | |

| Население | -14,3 | -14,3 | -57,1 | -7,1 | -7,1 | -7,1 | 0,0 | 0,0 | 0,0 | |

| г. Москва | Крупные компании | -14,5 | -17,7 | -38,7 | -9,7 | -22,6 | -16,1 | 0,0 | -19,4 | -5,6 |

| МСБ | -6,7 | -15,0 | -40,0 | -6,7 | -18,3 | -8,3 | 0,0 | -16,7 | -5,6 | |

| Население | -8,1 | -8,1 | -33,9 | -8,1 | -17,7 | -6,5 | -6,5 | -16,1 | 0,0 | |

| г. Санкт-Петербург | Крупные компании | 0,0 | -20,0 | -30,0 | -20,0 | -10,0 | 0,0 | 0,0 | -20,0 | 0,0 |

| МСБ | -25,0 | -12,5 | -50,0 | -25,0 | -25,0 | 0,0 | 0,0 | -37,5 | 0,0 | |

| Население | -12,5 | -12,5 | -25,0 | 0,0 | 0,0 | 0,0 | 0,0 | -12,5 | 0,0 |

- 1 Материал подготовлен Департаментом исследований и информации по результатам ежеквартального обследования 45 крупнейших российских банков, на которые приходится свыше 75% российского кредитного рынка.

- 2 С I квартала 2010 г. Банк России приступил к проведению выборочных обследований изменения УБК в отдельных регионах, характеризующихся значительными объемами регионального кредитного рынка. В обследовании за II квартал 2010 г. приняли участие территориальные учреждения Банка России в Башкортостане, Новосибирской области, Приморском крае, Саратовской, Свердловской и Тюменской областях. Главное управление Банка России по Краснодарскому краю осуществило обследование изменения УБК за первое полугодие 2010 года. К обследованию в названных регионах привлекались крупнейшие региональные банки и филиалы банков с головной организацией, расположенной за пределами региона, доля которых в объемах регионального кредитного рынка составляет от 40 до 85%.

- 3 Индекс Bank Lending Tightness (BLT) для России рассчитывается как среднее арифметическое индексов «net percentage» изменения условий банковского кредитования трех основных категорий заемщиков; для США — как среднее арифметическое индексов «net percentage» изменения условий кредитования малых и средних нефинансовых компаний, крупных нефинансовых компаний, ипотечных ссуд и ссуд на приобретение коммерческой недвижимости; для зоны евро — как среднее арифметическое индексов «net percentage» изменения условий кредитования малых и средних нефинансовых компаний, крупных нефинансовых компаний, ипотечных ссуд и потребительских кредитов. Индексы «net percentage» рассчитываются как: (% банков, сообщивших об ужесточении условий кредитования) — (% банков, сообщивших о смягчении условий кредитования).

- 4 На рисунках

2–10 и в таблицах1–2 приведены диффузные индексы ужесточения условий кредитования. Диффузные индексы рассчитываются как: (% банков, сообщивших о существенном ужесточении условий кредитования) + 0,5 * (% банков, сообщивших об умеренном ужесточении условий кредитования) — 0,5 * (% банков, сообщивших об умеренном смягчении условий кредитования) — (% банков, сообщивших о существенном смягчении условий кредитования) - 5 По данным обследования за первое полугодие 2010 года.