Содержание:

- открытый стандарт отчетности XBRL

- инициативы регуляторов ЕС и Китая в области

оптимизации отчетности - проект банка россии по переходу НФО на XBRL

- статус проекта и проведенные мероприятия

по внедрению XBRL в России - деятельность рабочей группы

- часто задаваемые вопросы

- ссылки по тематике XBRL

- литература

Председателя Банка России

С.А. Швецов

Представляю вам первый выпуск ежеквартального издания «Вестник XBRL». Мы создали этот журнал для публикации важной и актуальной информации по теории и практике применения формата XBRL регуляторами фондовых бирж и рынка ценных бумаг, а также банковскими регуляторами разных стран. Но прежде всего в данном издании мы планируем публиковать статьи, освещающие важнейшие шаги Банка России по реализации стратегии внедрения XBRL в России.

В настоящее время Банк России осуществляет проект перехода некредитных финансовых организаций на единый электронный формат отчетных данных XBRL, используемый в большинстве экономически развитых стран. Переход некредитных финансовых организаций на XBRL позволит упростить процесс сдачи отчетности, повысить качество регуляторной среды, обеспечить более простой обмен данными между различными ведомствами, а также уменьшить затраты поднадзорных организаций в процессе подготовки и сдачи ими отчетности.

Инициатива Банка России в конечном итоге направлена на интеграцию отчетности российских организаций в международное информационное пространство. Данный формат позволит сделать отчетность универсальной как для инвесторов и бирж, так и для надзорных органов, а также устранит существующие языковые и методологические проблемы ее использования международным финансовым сообществом.Важным фактором также будет являться возможность внедрения XBRL на уровне управленческой отчетности поднадзорных компаний, что в том числе позволит стандартизировать обмен данными на уровнеоперационного учета в ERP-системах.

Мы надеемся, что новый журнал станет авторитетной площадкой для обмена опытом, обсуждения актуальных вопросов, связанных с внедрением нового формата представления данных.Приглашаю всех участников рынка стать активными партнерами нового издания. Только в этом случае оно будет по-настоящему полезным.

международного консорциума

XBRL International Inc. Джон Тернер

Я рад видеть Банк России среди участников консорциума XBRL International Inc. Консорциум является всемирным некоммерческим объединением организаций, в которое входит более 650 участников из 35 стран, включающих 25 национальных юрисдикций, представленных международными корпорациями, аудиторскими и производственными компаниями, правительственными организациями, регуляторами и надзорными органами. Консорциум работает в интересах всех стран, помогая улучшать процедуру представления отчетности.

Нашей целью является повышение ответственности и транспарентности бизнеса путем обеспечения открытого стандарта для обмена данными в рамках представления отчетности. Ответственность и информационная прозрачность бизнеса – ключи к любым действиям в ведении учета. Наши стандарты используются во всем мире в различных направлениях представления деловой отчетности и всегда направлены на ее модернизацию и улучшение ее качества. XBRL описывает финансовую отчетность, используя основные показатели, сгруппированные в усложненные модели данных, включающие бизнес-правила для повышения точности представляемой информации. Это позволяет пользователям получать обширную комплексную аналитику на основании прозрачных данных высокого качества.

Я очень воодушевлен работой по внедрению XBRL, проводимой в России, и уверен, что проект будет успешным. Я призываю организаторов и участников, работающих в данном направлении, эффективно сотрудничать и желаю вам всего хорошего в ваших начинаниях!1. Открытый стандарт отчетности XBRL

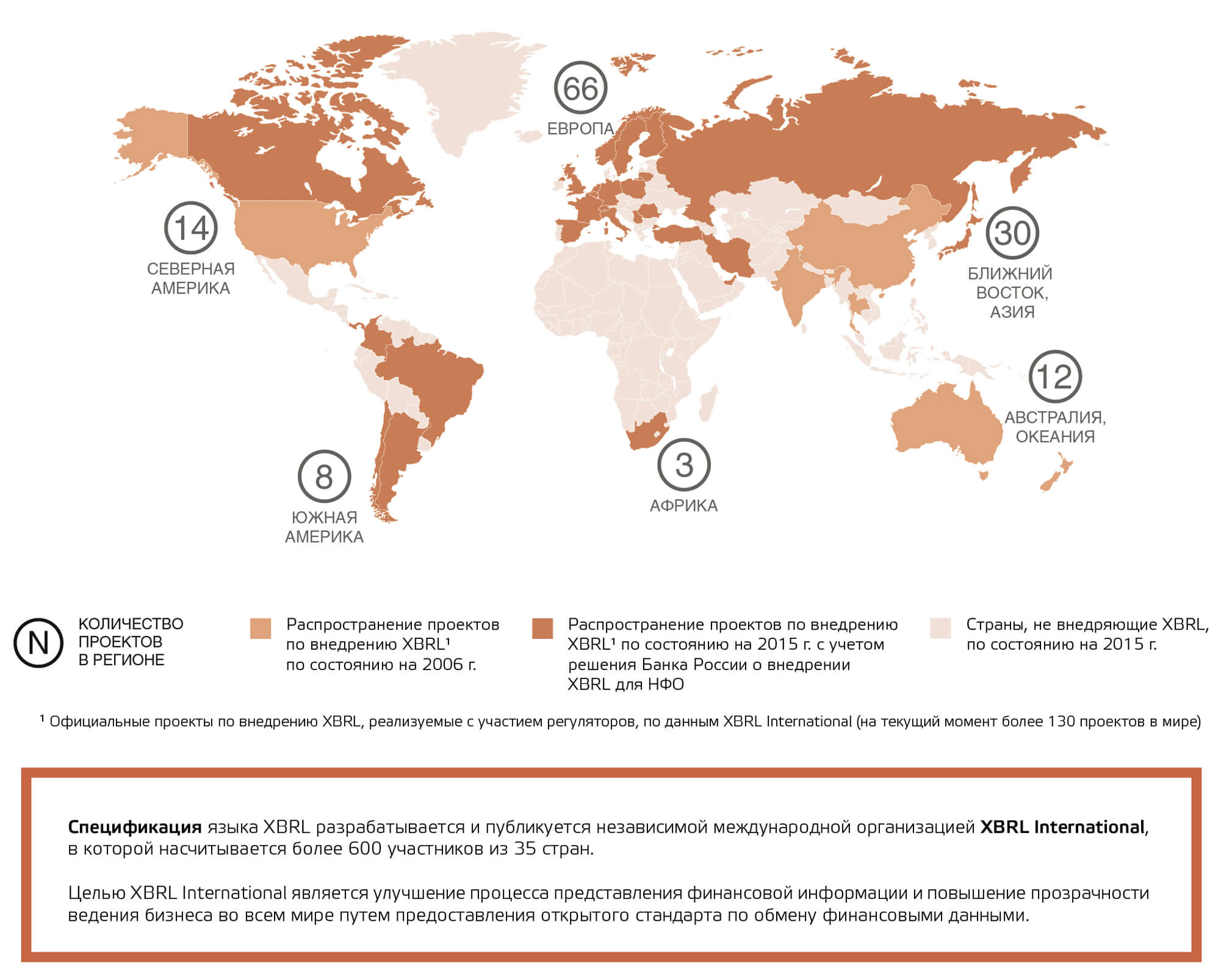

XBRL (eXtensible Business Reporting Language – «расширяемый язык деловой отчетности») – широко используемый в мире открытый стандарт обмена деловой информацией, который позволяет выражать с помощью семантических средств общие для участников рынка и регулирующих органов требования к представлению бизнес-отчетности. Стандарт основан на расширяемом языке разметки eXtensible Markup Language (XML) и использует такие относящиеся к XML технологии, как XML Schema, XLink, XPath и пространство имен. Одной из главных задач XBRL является регламентация обмена финансовой информацией, такой как финансовые отчеты. Спецификация языка XBRL разрабатывается и публикуется независимой международной организацией XBRL International Inc. (далее – XBRL International).

База XBRL – модель данных, снабженная описаниями форм отчетности, библиотеками справочников и классификаторов, правилами согласования и проверки данных, в совокупности составляющими таксономию XBRL. Наличие общедоступной, детально проработанной базовой таксономии XBRL для МСФО должно значительно облегчить завершение работы по унификации отчетности НФО на основе МСФО.

Рисунок 1

Помимо унификации и сопоставимости отчетности использование XBRL сокращает издержки, повышает точность информации, обеспечивает быстрый обмен финансовой информацией за счет использования метаданных и таксономий. С помощью XBRL любая информация о хозяйственных операциях вводится в систему один раз, а затем может быть представлена в любом формате:

годовой отчет;

документы на сайте компании;

отчеты в регулирующие или налоговые органы;

файл в формате XML, который может быть переформатирован для любого анализа;

другие форматы данных, например отчеты о кредитоспособности дебиторов и контрагентов.

Интерактивные данные XBRL распознаются компьютером и доводятся в удобной форме до пользователя – регулятора, инвестора или аналитика, что позволяет сравнивать их с результатами других компаний, оценивать эффективность работы компании в сравнении с прошлыми годами, со своей отраслью и т. д.

XBRL полезен и для обмена финансовой информацией внутри самой компании, например между различными подразделениями крупной диверсифицированной и территориально разобщенной компании.Что касается Банка России, то в соответствии с законодательством в него поступает большое количество различных видов отчетности НФО, требующейся для надзорных и аналитических нужд. Кроме того, отчетность необходима для сбора статистических данных, мониторинга состояния рынка и определения вектора его развития. Она также является источником информации для повышения эффективности регулирования различных секторов рынка.

Рисунок 2

С целью ее совершенствования Председателем Банка России одобрен переход НФО на электронный формат представления отчетных данных на базе спецификаций XBRL.

Реализация Проекта XBRL для НФО является первым шагом на пути к единому электронному формату для всех участников финансового рынка. Применение технологий XBRL позволит решить целый ряд приоритетных задач:устранение избыточности и дублирования отчетных данных путем построения единой системы сбора и обработки отчетности на основе МСФО;

повышение достоверности и качества отчетных данных путем унификации и автоматизации процессов;

повышение открытости и прозрачности финансовой информации для всех участников рынка;

снижение нагрузки на подотчетные организации;

унификация форматов межведомственного и международного электронного обмена данными;

интеграция российского национального бизнеса НФО в международное информационное пространство, которое активно перестраивается под формат XBRL (рисунки 3 и 4).

Рисунок 3

Рисунок 4

Рисунок 5

2. Инициативы регуляторов ЕС и Китая в области

оптимизации отчетности

2.1. Проект Европейской системы отчетности

Параллельно с ERF в области интеграции систем отчетности Европейский Центральный Банк (ЕЦБ) инициировал проекты Single Data Dictionary (SDD) и Banks’ Integrated Reporting Dictionary (BIRD). Инициатива SDD направлена на разработку единой информационной модели и методологии отчетности, а также на устранение дублирования определений данных. Цель проекта BIRD – создание стандартной модели для организации внутренних хранилищ данных кредитных организаций и трансформации данных в отчетность.

первая версия модели данных DPM для таксономии FINREP, проект 2009 года;

первая версия модели данных DPM Европейского центрального банка, проект 2009 года;

модель данных DPM для таксономии банковской статистики Банка Испании BSI-MIR (Balance Sheet Items and MFI Interest Rates), проект 2010 года;

модель данных DPM для таксономий FINREP и COREP Европейской банковской организации, проекты 2010–2012 годов;

модель данных DPM для таксономии Solvency II Валютного управления Бермудских островов (Bermuda Monetary Authority, BMA)и Европейской организации страхования и пенсионного обеспечения, проекты 2010–2012 годов;

модель данных Tool for Understanding, близкая к DPM, для таксономии Solvency II, проекты 2014–2015 годов.

Создание модели данных по методологии DPM обладает рядом преимуществ:

повышение точности отчетных данных благодаря фокусу на данные, а не на формы отчетов;

высокая степень унификации аналитических признаков и атрибутов показателей;

повышение качества сверки данных благодаря использованию размерностей при описании элементов таксономии XBRL;

возможность гибкого многомерного анализа данных в зависимости от целей пользовательских запросов.

2.2. Проект создания и внедрения

национальной таксономии Китая

С точки зрения лучших практик по переходу на МСФО и внедрению современных форматов передачи отчетных данных особого внимания заслуживает проект Министерства финансов Китая по разработке и внедрению национальной таксономии Китая – China Accounting Standards (CAS). В феврале 2010 года был инициирован проект поэтапного создания национальной таксономии Китая на базе таксономии IFRS. В результате была разработана таксономия CAS, на базе которой другими национальными регуляторами Китая создавались отраслевые расширения, в том числе для банков, бирж и нефтегазовой отрасли. Например, была успешно разработана таксономия годовой отчетности Комитета по контролю и управлению государственным имуществом Китая при Государственном совете Китая (SASAC). Данная таксономия является расширением таксономии CAS и включает в себя надзорные требования SASAC к отчетности.

Кроме того, на базе европейских таксономий FINREP и COREP было реализовано расширение таксономии для банковского надзора, осуществляемого Комиссией по регулированию банковской деятельности Китая (CBRC).

В настоящее время Комиссия по регулированию страховой деятельности Китая (CIRC) осуществляет проект по разработке и последующему расширению таксономии для страховой отрасли, в рамках которого проводится анализ целесообразности использования концепций Solvency II. Применение формата XBRL, с одной стороны, позволило китайским компаниям активнее действовать на международных финансовых рынках, а с другой – сделало китайский финансовый рынок более понятным для западных инвесторов.Опыт Китая может быть полезен Банку России как в части построения собственной национальной таксономии на базе МСФО, так и в части организации процесса перехода на МСФО с использованием современных электронных форматов передачи данных.

2.3. Оптимизация отчетности на базе подхода SBR

Проект оптимизации отчетности предполагает централизацию работы с отчетными данными на базе специализированной независимой организации, что ограничивает возможности их использования и доступа к ним со стороны регулятора. При этом в основе применяемого подхода лежит технология смарт-кубов и последовательного преобразования данных на основе многомерных взаимосвязей, то есть технология, идентичная DPM. В международной практике объединение DPM и централизованного подхода к работе с отчетными данными на уровне отдельных стран активно применяется в рамках подхода SBR.Подход SBR основан на объединении интересов всех заинтересованных сторон и унификации требований к отчетности. Он предусматривает также утверждение специальных национальных стандартов цифрового обмена коммерческой информацией на базе единого электронного формата. Следует отметить, что подобные инициативы реализуются Банком России в рамках плана мероприятий (дорожная карта) по развитию электронного взаимодействия на финансовом рынке. Так, в соответствии с пунктом 2.2. раздела II дорожной карты в настоящее время изучается возможность внедрения современного унифицированного формата обмена отчетными данными для участников финансового рынка и нефинансового сектора экономики.

Перечень публикаций Европейской системы отчетности

1. Доклад ЕЦБ 2013 года «Статус утверждения и внедрения таксономий XBRL» (State of play on adoption and implementation of XBRL taxonomies).

2. Материалы 60-го конгресса статистики Международного статистического института (ISI) 2015 года «Европейская система отчетности – возможное решение проблем отчетности банков» (European Reporting Framework – a possible solution to reporting challenges for banks).

3. Доклад ЕЦБ 2014 года «Финансовая статистика в Европе в 2020 году» (Financial statistics for Europe in 2020).

4. Доклад ЕЦБ 2015 года «Информация как основной банковский актив – стратегия ЕЦБ» (Data as a core central banking asset – The strategy of the ECB).

5. Доклад ЕЦБ 2014 года «Требования к информации для Единого надзорного механизма» (Data needs for the Single Supervisory Mechanism).

6. Документ ЕЦБ 2015 года «Европейская система отчетности: ключевые факты и сведения» (European Reporting Framework (ERF): Key facts and information).

3. Проект Банка России по переходу НФО на XBRL

В рамках осуществления перехода НФО на единый формат представления отчетных данных Департаментом сбора и обработки отчетности некредитных финансовых организаций организовано рабочее взаимодействие с внешними заинтересованными сторонами, подготовлен и согласован проект распоряжения о создании Рабочей группы по вопросам разработки и внедрения в Банке России электронного формата представления отчетных данных на базе спецификаций XBRL (далее – Рабочая группа). В состав Рабочей группы вошли представители 18 департаментов и служб центрального аппарата Банка России, представители четырех министерств Российской Федерации, Правительства Республики Татарстан, Национального банка Республики Беларусь, представители девяти крупнейших российских профессиональных объединений финансовых организаций, а также представители более 30 крупнейших участников рынка, консалтинговых и ИТ-компаний.

Рисунок 6

Рисунок 7

Рисунок 8

В соответствии с законодательством Российской Федерации в настоящее время в Банк России поступает большое количество различных видов отчетности НФО. Отчетность нужна для анализа финансового положения поднадзорных организаций, выявления нарушений и негативных тенденций в их деятельности.

Существующая бухгалтерская, надзорная и статистическая отчетность НФО, технология ее сбора и обработки, а также анализа и надзора на основе этой отчетности требуют существенного развития и совершенствования.

Рисунок 9

Рисунок 10

Рисунок 11

4. Статус проекта и проведенные мероприятия

по внедрению XBRL в России

В настоящее время ведется совместная работа с компанией «ПрайсвотерхаусКуперс Аудит» – победителем конкурса на разработку целевой технологии сбора и обработки отчетности НФО в периметре регулирования и надзора Банка России на основе единого электронного формата XBRL.

Банком России было проведено первое заседание Рабочей группы по вопросам внедрения в Банке России представления отчетных данных в формате XBRL с участием федеральных органов исполнительной власти и участников рынка, а также заседания подгрупп «Создание и развитие архитектуры таксономии, модели данных и таксономии XBRL» и «Развитие ИТ-систем для работы с таксономией XBRL и данными в формате XBRL».Разработан и функционирует сайт российской юрисдикции на базе сайта XBRL International, размещены баннеры со ссылкой на раздел XBRL официального сайта Банка России и на сайтах профильных профессиональных ассоциаций и объединений.

В рамках разработки базовой модели данных и базовой таксономии Банком России в конце 2015 года был получен проект модели данных, основанной на показателях надзорной и статистической отчетности субъектов страхового дела. Данные показатели лягут в основу базовой таксономии XBRL для субъектов страхового дела и негосударственных пенсионных фондов, выпуск которой запланирован в срок до 31 марта 2016 года.

Участники дискуссии обсудили также техническую сторону перевода НФО на формат XBRL. С технической точки зрения существует несколько вариантов внедрения формата, при этом если крупные организации – представители рынка НФО получат полные пакеты информационных систем, позволяющие формировать отчетность в новом формате, то средние и малые организации смогут на начальном этапе использовать более простые системы, например конвертер, Excel, личный кабинет на сайте Банка России.

Проведена рабочая встреча с представителями Министерства финансов Китая и PwC China. На сегодняшний день опыт китайских коллег в области внедрения XBRL является одним из наиболее передовых. Встреча была посвящена вопросам развития XBRL в Китае.Первые шаги были сделаны в начале 2006 года, включая создание специальной комиссии для управления проектом XBRL. В 2010 году была разработана таксономия САS, которая включает значительное количество элементов таксономии МСФО. Следующим шагом стала разработка расширений для таксономии CAS. За расширения отвечают CBRC, SASAC и CIRC. XBRL уже внедрен в SASAC и CBRC, также планируется внедрение XBRL среди прочих государственных регуляторов Китая.

В ходе рабочей встречи обсуждались пилотные проекты по внедрению XBRL в Китае. В данных проектах участвуют более 200 организаций, включая банки и крупнейшие компании Китая – эмитенты ценных бумаг. Пилотные проекты были запущены в 2011 году, одновременно с форматом XBRL компании продолжают сдавать отчетность в стандартном формате.Участники встречи обсуждали также ключевые вопросы внедрения XBRL в КНР:

кадровый вопрос – тренинги сотрудников Минфина Китая, формирование профессиональных команд в области XBRL подотчетными организациями;

выбор программного обеспечения и доработка имеющихся ИТ-систем предприятий (создание механизма сертификации локальных поставщиков программного обеспечения, формирование местными поставщиками ИТ-решений программного обеспечения в области XBRL);

подготовка нормативных актов, регулирующих данную деятельность.

Дискуссия затронула вопросы юрисдикции XBRL, которая была создана и возглавляется Министерством финансов Китая. В юрисдикции участвуют ИТ-вендоры, научные институты, представители коммерческих организаций, которых курирует Министерство финансов Китая.

5. Деятельность Рабочей группы

13 октября 2015 года состоялось первое заседание Рабочей группы, на котором были определены ключевые вехи проекта: публикация базовой таксономии 31 марта 2016 года, запуск пилотного проекта по сдаче отчетности в формате XBRL в первом квартале 2017 года.

Рисунок 12

5 февраля 2016 года было проведено заседание входящих в Рабочую группу подгрупп «Гармонизация бухгалтерской (финансовой), надзорной и статистической отчетности на основе МСФО», «Развитие ИТ-систем для работы с таксономией XBRL и данными в формате XBRL», «Создание и развитие архитектуры таксономии, модели данных и таксономии XBRL» и подгруппы «Страховой рынок». Обсуждались подход Банка России к формированию концепции целевой архитектуры таксономии XBRL и перспективы развития XBRL в РФ; замечания участников рынка к надзорным показателям субъектов страхового дела; существующий опыт реализации XBRL в информационных системах; текущий статус перехода субъектов страхового дела на новый план счетов бухгалтерского учета и отраслевые стандарты бухгалтерского учета, в том числе взаимодействие с ИТ-разработчиками и степень готовности ИТ-решения.

6. Часто задаваемые вопросы

Одновременно с этим начинается пилотный период по переходу НФО на XBRL. В конце первого квартала 2016 года НФО должны получить для обсуждения проект базовой таксономии XBRL. Существует ряд внешних и внутренних факторов, оказывающих влияние на внедрение XBRL в России, в том числе технологическая готовность Банка России и рынка. Ожидается, что при соблюдении сроков осуществления смежных проектов, к которым привязан проект внедрения XBRL, с 2018 года НФО будут сдавать отчетность уже в новом формате.

Ключевыми преимуществами внедрения XBRL для регулятора являются: качество и доступность данных, адекватные аналитика и срез данных, операционная эффективность работы с данными и прозрачность информации. Таксономия будет интегрирована с таксономией МСФО, а также с таксономией ЕЦБ.

Мировая практика показывает, что внедрение формата XBRL позволяет достигать следующих результатов:

снижение стоимости владения ИТ-системами на 40%;

сокращение времени, необходимого для подготовки данных, на 96%;

уменьшение математических ошибок до нуля;

представление прозрачных данных в одном стандартизированном формате всем заинтересованным сторонам;

ускорение, удешевление и улучшение обмена деловой информацией;

повышение эффективности государственных учреждений.

При этом важен прежде всего сам факт перехода от отчетности на базе форм к отчетности на базе показателей, поскольку на данный момент существует порядка 800 нормативных актов, которые устанавливают требования примерно к 1000 форм нефинансовой отчетности.

Подход с использованием формата XBRL позвоит упростить процесс сдачи отчетности, повысить качество регуляторной среды, а также обеспечить более простой обмен данными между разными ведомствами, что является дополнительным преимуществом для бизнеса. Инициатива Банка России в конечном счете позволит получать отчетность, которая будет универсальной и для бирж, и для инвесторовПоказательным является пример внедрения XBRL в Соединенном Королевстве, где стоимость перехода на формат XBRL и предоставления подотчетным организациям специализированного конвертера равнялась нулю.

Будут проводиться встречи с ИТ‑вендорами, чтобы обеспечить разработку программных решений, которые позволят готовить и хранить данные в требуемом формате. Предусмотрена возможность облачных решений. Одним из направлений деятельности является внедрение XBRL на уровне управленческой отчетности поднадзорных компаний.

Что касается международной практики, единственный формат, в котором публикуются требования МСФО, – это XBRL. ЕЦБ, осуществляющий надзор за всеми финансовыми организациями в Евросоюзе на основе отчетности XBRL, также в течение как минимум десяти ближайших лет намерен использовать именно этот формат. В целом крупнейшие регуляторы стран G20 уже построили процесс сбора отчетности на основе XBRL или реализуют соответствующие проекты.

В рамках предпроектного исследования, проведенного Банком России в 2014 году, был сделан вывод, что из всех существующих форматов именно XBRL в наибольшей мере соответствует потребностям Банка России и надзора в целом.

Кроме того, Банк России вступил в XBRL International и в марте 2016 года планирует запустить специализированный интернет-портал, посвященный тематике XBRL, где будут размещаться все материалы и методические рекомендации по данной теме, выпускаемые Банком России.

Отдельным направлением развития является разработка программы российской сертификации по XBRL.Ссылки по тематике XBRL

- Раздел, посвященный XBRL, на официальном сайте Банка России.

- Сайт российской юрисдикции XBRL на базе официального сайта XBRL International.

- Официальный сайт международного консорциума XBRL International, который содержит технические спецификации XBRL, реестр таксономий для финансовых отчетов, руководства по использованию и другую информацию.

- Спецификации XBRL – информация для разработчиков с прямым доступом к спецификациям и часто задаваемым вопросам (FAQ).

- Раздел, посвященный XBRL, на сайте Совета по МСФО, в котором представлены таксономии для МСФО.

- Cайт XBRL US– американской юрисдикции XBRL International, национального консорциума по стандартизации бизнес-отчетности, создателя исходной таксономии XBRL US GAAP, разработанной в сотрудничестве с Комиссией по ценным бумагам и биржам США, на котором представлены таксономии для US GAAP.

- Interactive Financial Report Viewer – онлайн-сервис для просмотра финансовой отчетности в формате XBRL.

- Сайт создателя XBRL Чарльза Хоффмана (Charles Hoffman).

- XBRLS: как упрощенный XBRL сделать лучше, чем XBRL.

- Холлэнд Л. Сплюснутый XML: Уроки, извлеченные из XBRL (в формате PDF). 2004.

- Поиск по отчетам компаний Великобритании, полный доступ ко всем отчетам в формате iXBRL, поданным в Регистрационную палату Великобритании.

Литература

- Agarwal U. P. XBRL: Zero to Pro in 2 Days. Taxmann Publications Pvt. Limited, 2011.

- Blokdijk G. XBRL – Simple Steps to Win, Insights and Opportunities for Maxing out Success. Emereo Publishing, 2015.

- Cauter K. E. van. The Influence of XBRL on the Quality of Disclosures. Erasmus University Rotterdam, 2011.

- Chasapis A. The Effect of XBRL Technology on Investors Investment Decisions. Erasmus University Rotterdam, 2013.

- Cruz M. Adopting Extensible Business Reporting Language: A Grounded Theory. BiblioBazaar, 2011.

- Doni F., Inghirami I. E. XBRL and strategic information. Exploiting XBRL in BSC modeling. Giuffre Editore, 2011.

- Guidance Note on Certification of XBRL Financial Statements. Institute of Chartered Accountants of India, 2011.

- Henselmann K. Content Analysis of XBRL Filings as an Efficient Supplement of Bankruptcy Prediction? Empirical Evidence Based on US GAAP Annual Reports / Klaus Henselmann, Elisabet Scherr. Lehrstuhl fur Rechnungswesen und Prufungswesen, Friedrich-Alexander-Universitat Erlangen-Nurnberg, 2012.

- Hoffman C., Watson A. L. XBRL for Dummies. Wiley Publising Inc., 2010.

- Hsieh T.-S. The Impact of eXtensible Business Reporting Language (XBRL) on Corporate Accounting Practices. Bentley University, 2013.

- Ion D. F. XBRL for Financial and Managerial Reporting: Corporate Governance Characteristics as a Predictor of Voluntary Adoption. Erasmus University Rotterdam, 2013.

- Jesintha P., Hariharan R., Sudailaimuthu S. International Financial Reporting Standards (IFRS) & Extensible Business Reporting Language (XBRL): An Introduction to Global Accounting Language. T.R. Publications, 2014.

- Kadakal O. F. XBRL Adoption and Information Asymmetry: Does XBRL Adoption Reduce Information Asymmetry in the US Capital Market? Erasmus University Rotterdam, 2013.

- Li S. The Impact of Extensions in XBRL Disclosure on Financial Information Environment and Responses of Small and Large Investors to XBRL Disclosure. University of Texas at San Antonio, 2013.

- Pustylnick I. Assessment of Feasibility of the Use of XBRL in Financial Research. LAP Lambert Academic Publishing, 2015.

- Ramin K., Reiman C. IFRS and XBRL: How to improve Business Reporting through Technology and Object Tracking. John Wiley & Sons, 2013.

- Riedl A. The Effect of the Mandatory Adoption of XBRL on Information Asymmetry. Erasmus University Rotterdam, 2014.

- Roebuck K. XBRL: High-impact Strategies – What You Need to Know. Emereo Publishing Pty Limited, 2011.

- Russell J., Ronald C. XBRL. Book on Demand, 2012.

- Saeed R. Special Issue on World Wide Adoption of XBRL for Financial Reporting and Beyond. IGI Global, 2011.

- Scherr E. P. A. Improving Financial Reporting Using XBRL: Opportunities and Challenges. Erlangen-Nurnberg, Univ., Diss., 2013.

- Surhone L. M., Timpledon M. T., Marseken S. F. XBRL Assurance. VDM Publishing, 2010.

- White C., Jr. The Accountant’s Guide to XBRL. SkipWhite.com, 2013.