Тенденции на рынке ломбардов

Динамика основных показателей рынка

Устойчивый рост портфеля, стабилизация состава участников рынка

Портфель займов ломбардов увеличился с начала 2024 года на 13% и на 30.06.2024 составил 62,6 млрд рублей.

На рынке продолжают активно функционировать ломбарды, которые соответствуют требованиям регулятора:

- с начала 2024 года количество участников уменьшилось менее чем на 1% и составило 1884 компании. Динамика входа и выхода ломбардов из реестра выравнивается, меньше компаний покидают рынок;

- доля крупных участников (топ-50) за 6 месяцев не изменилась и на 30.06.2024 составила 65%;

- около 50% портфеля рынка занимают ломбарды, зарегистрированные более 10 лет назад (с 2004 по 2014 год). Эти компании прошли через все ключевые этапы экономических изменений и сейчас играют основную роль в функционировании рынка, задавая ориентиры для других участников.

Динамика портфеля займов ломбардов (млрд руб.)

Динамика количества ломбардов в реестре (ед.)

Распределение портфеля ломбардов по периоду начала деятельности*

Спрос на услуги ломбардов сохраняется

Спрос на займы остается стабильным — в первом полугодии 2024 года в среднем за квартал заключалось чуть более 4 млн договоров. Рост объема выдач, который наблюдался в рассматриваемый период, в основном связан с увеличением среднего размера займа — с I по II квартал 2024 года показатель вырос на 8% и превысил 17 тыс. рублей.

Рост объема выдаваемых займов и увеличение среднего размера займа являются следствием повышения стоимости залоговых активов (в основном ломбарды выдают займы под залог золотых изделий).

Динамика объема выдачи займов, среднего займа и средней цены золота* за отчетный квартал

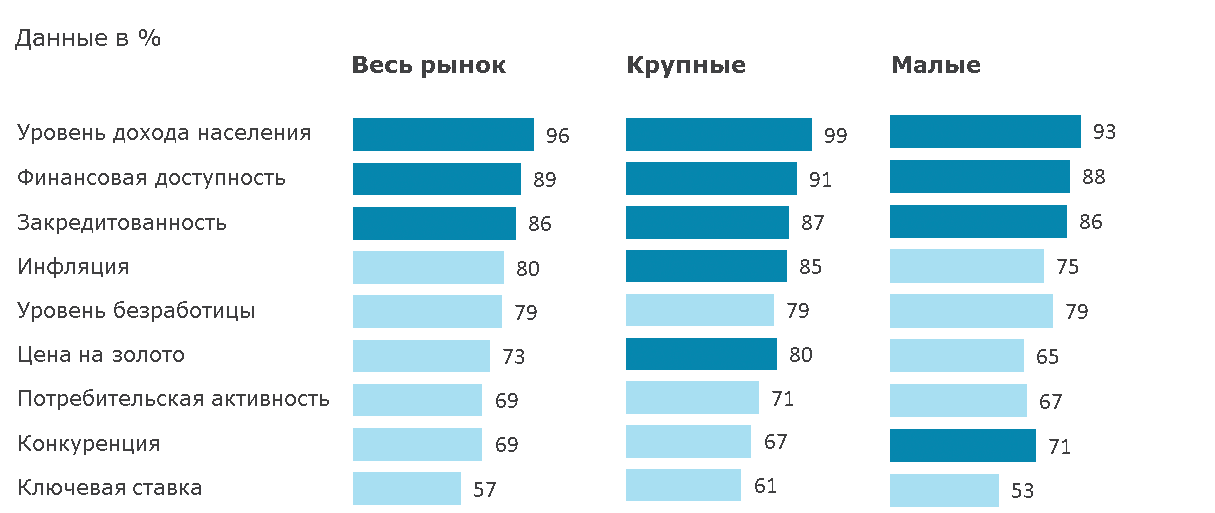

По данным опроса, ломбарды, независимо от размера компании, выделяют 3 главных фактора, влияющих на величину спроса на их услуги: уровень дохода населения (96%), финансовую доступность (89%) и закредитованность населения (86%). Крупные ломбарды чаще, чем малые, отмечают, что на спрос в ломбарде влияют цена на золото и инфляция. При этом малые ломбарды считают, что спрос на их услуги во многом зависит от предложения и условий конкурентов.

Полная стоимость займа в ломбарде снижается

В целом по рынку ломбардов наблюдается постепенное снижение процентных ставок:

- с начала года среднерыночное значение ПСК по договорам займа с обеспечением в виде залога иного имущества, кроме транспортных средств, снизилось на 2 п.п., до 87,2%.

При этом среднерыночное значение ПСК для займов, обеспеченных транспортными средствами, на протяжении последних двух лет находилось в диапазоне

Среднерыночные значения полной стоимости потребительского кредита (займа) рассчитанного за период (%)

Процентная ставка в ломбарде может зависеть от нескольких ключевых факторов:

- значение ПСК варьируется в зависимости от категории и цены залога, в меньшей степени - от срока действия договора;

- в некоторых ломбардах процентные ставки различаются в зависимости от населенного пункта и (или) региона.

С 01.01.2025 вступит в силу Указание Банка России №

Ломбарды увеличивают портфель привлеченных средств

За 6 месяцев 2024 года ломбарды привлекли на 12% больше средств, чем за аналогичный период 2023 года, что свидетельствует о достаточно стабильной ситуации на рынке — динамика объема привлеченных средств соответствует динамике портфеля займов.

В структуре портфеля привлеченных средств преобладают средства учредителей, доля которых в течение 2024 года находилась на уровне 73%:

- за последние несколько лет ломбарды снизили долю привлечения от юридических лиц, в том числе от кредитных организаций. По данным опроса, данный факт обусловлен доступностью и удобством финансирования от учредителей ломбарда, а также сложной процедурой получения кредита в банках.

Динамика портфеля и объема привлеченных средств (млрд руб.)

Структура портфеля привлеченных средств (%)

Беспроцентный заем от учредителя является наиболее удобным на первоначальном этапе функционирования ломбарда и практически единственным способом пополнения оборотных средств:

- небольшие ломбарды в два раза чаще привлекают беспроцентные займы от учредителя, чем крупные (46% и 24% соответственно);

- доля ломбардов, использующих данный способ финансирования, снижается в зависимости от возраста компании: 50% молодых ломбардов (до 5 лет на рынке) против 27% ломбардов, которые работают 11 лет и более.

* По данным опроса за второе полугодие 2023 года. В опросе приняли участие 147 ломбардов — 76% от совокупного портфеля рынка.

Доля ломбардов, с привлеченным беспроцентным займом в зависимости от размера компании (%)

Доля ломбардов, с привлеченным беспроцентным займом в зависимости от возраста компании (%)

Участники рынка ломбардов

Сегментация рынка ломбардов по территориальному присутствию ОП

Ключевую роль на рынке ломбардов играют крупные участники с широким территориальным охватом:

- основная доля портфеля рынка приходится на крупные ломбарды с портфелем свыше 100 млн рублей и присутствием в 5 и более регионах.

При этом у половины всех ломбардов обособленные подразделения открыты в пределах только одного региона: в основном это ломбарды с портфелем до 50 млн рублей – портфель таких ломбардов составляет 29% совокупного портфеля рынка.

Ломбарды без обособленных подразделений занимают всего 5% рынка по портфелю, но 40% от совокупного количества – это малые ломбарды с портфелем до 10 млн рублей.

Развитие рынка ломбардов

Ломбарды отмечают рост финансовой грамотности среди своих клиентов*

Как крупные, так и малые ломбарды считают, что уровень финансовой грамотности клиентов растет:

- клиенты ломбардов стали более внимательно изучать условия залогового билета (77%) и контролировать корректность оценки залога (63%);

- реже клиенты сравнивают ставки в ломбарде с предельным значением ПСК, рассчитанным Банком России (24%), а также уточняют наличие договора страхования переданного в ломбард имущества (20%).

* По данным опроса за второе полугодие 2023 года. В опросе приняли участие 147 ломбардов — 76% от совокупного портфеля рынка.

Критерии повышения финансовой грамотности клиентов ломбардов (%)**

Новые компании видят возможности развития в расширении сети присутствия ломбарда*

Молодые ломбарды (до 5 лет на рынке) ориентированы в первую очередь на расширение сети, а не на внедрение в деятельность новых подходов:

- более половины компаний (53%) планируют открывать дополнительные подразделения в своем регионе и 37% — в других регионах.

Несмотря на то, что в деятельности молодых ломбардов встречаются такие инновации, как использование электронной формы залогового билета и мобильных приложений, их основной приоритет развития — территориальное расширение, а не технологические нововведения.

Ломбарды старше 5 лет активнее развивают клиентские сервисы, такие как личный кабинет заемщика и онлайн-оценка залогов.

* По данным опроса за второе полугодие 2023 года. В опросе приняли участие 147 ломбардов — 76% от совокупного портфеля рынка.